事業売却で不利にならないために、売り手オーナー経営者がやるべきこと

公開日:2024.12.09

2024.12.09

更新日:2024.12.09

2024.12.09

事前にやっておくべきこと

◆株式価値を把握する

M&Aにおける株式評価額は、相続税評価額と比べて高くなる傾向にあります。一方で、仲介サービスが用いる「年倍(買)法」による株価評価は、買い手の採用する株式評価手法ではないため、売り手は採用すべきではありません。

買い手が用いる株式評価手法は、マルチプル法やディスカウント・キャッシュ・フロー(DCF)法であり、FAが株価評価を行う場合も同様です。そのなかで簡便的に株価評価を行う場合には、複雑な計算が必要ではないマルチプル法が使いやすいでしょう。これから事業売却を検討したいというフェーズにいるオーナー経営者は、まずはマルチプル法によって、今自社を売却した場合にどの程度の株価がつくのか把握しておくことをおすすめします。

以前、理想のM&Aを目指すための事前準備として、目標を設定することから始める考え方を紹介しました(⇒関連記事:『“納得のいく事業売却”を実現するには?売り手オーナー経営者が「最初に」やるべき事前準備』)。目標とする株価がある場合には、今の株価評価を知ることで目標までの距離を把握することができますから、ゴールに向けた対策を具体化していくことにも繋がります。

ここで注意したいのは、いずれの評価手法においても、算定される株式評価額は「M&A取引において、最も取引が起こりやすい価格水準」を示す参考値であるということです。近隣の取引事例などを参照してある程度の取引価格を想定しうる不動産などとは異なり、会社の価値は一物百価といわれ、その評価額は買い手によって大きく異なります。事業売却にあたって、自社との親和性が高い買い手を戦略的にリストアップすべき理由はここにあります。

また、算定した株式評価額を目指して売却活動を行うことは、売り手の理想を追求することにはなりません。買い手からより良い条件を勝ち取るための売却アプローチを採用し、買い手の間に競争環境を作ることが重要なのです。実際の価格は買い手との取引で決まります。買い手からいかに良い条件を引き出すかが勝負であるということも、覚えておいていただければと思います。

なお、オーナー企業においては、株価評価は決算書の数字だけでは評価できません。オーナー企業では、オーナーの高額な役員報酬や、事業と関連性の低い交際費支出などのいわゆるオーナーコスト(営業損益の計算に含まれているもののみ)を加算し、譲渡後の事業の収益性を表現する調整を加える必要があります。このほか、投資用や娯楽用の不動産、会員権などのいわゆる非事業性資産も、株式価値を構成する場合もあります。

売り手オーナーが正しい株価目線を持つためには、こうした真の実力値を把握するための財務分析を事前にしっかりやっておくことが大切です。

◆譲渡条件を整理する

従業員の待遇保全や屋号の維持、譲渡後の会社への関与(株式保有や経営関与を含む)など、オーナー経営者として買い手に求める要望はさまざまです。そうした要望を整理する間もなく、仲介会社や買い手の打診に応じる形で事業売却を進めようとすると、交渉の途中で要望を叶えてくれる相手ではなかった、思っていた提案をもらうことができなかった、という事態が起きがちです。

事前にこちらの要望を満たす買い手の属性を整理しておき、受け身にならずこちらから買い手へアプローチすることが、理想の事業売却に向けた近道です。

◆売却の障壁となる問題を解消しておく

事業売却を進めるにあたっては、株主間の合意がとれない、主要な取引先の同意がとれない、許認可・ライセンスの問題でスムーズにM&A取引を実行することができないなど、事業売却の障壁となるさまざまな問題が起こりえます。自社を分析するなかで買い手の懸念となりうる問題が検出された場合には、どのような治癒を行うことができるか、どのように買い手に情報開示を行なっていくかを事前に検討しておくことも重要です。想定される問題の棚卸しを行い、対応を事前に検討しておくことがスムーズな事業売却に繋がります。

売却プロセスにおいてやるべきこと

◆買い手の間の競争環境を作る

売り手が理想の条件で事業売却を目指すには買い手の間に競争環境を作ることが重要であると、本連載では重ねて述べてきました。1対1の交渉ではどうしても買い手から足元を見られ、条件が悪化してしまうリスクが高まります。売り手が交渉力を維持するためには、複数の買い手候補と交渉しながら買い手の間に競争環境を醸成することが重要です。

売り手をFAが支援する場合、有力な買い手候補複数社を売却プロセスに参加させ、売り手に有利な競争環境を作ります。以前、その具体的な事例として、限定オークションという手法を紹介しました(⇒関連記事:『【M&A】「限定オークション」と「相対取引」はどう違う?2つの売却方式を比較・解説』)。有力な買い手候補企業が1社しか見つからない場合、あるいは売り手オーナーの希望等により相対で取引を進める場合においても、売り手FAは他の有力な候補企業の存在を示唆するなどして、売り手が有利に交渉できる環境を演出します。売り手の利益を守り、追求する役割を担うFAだからこそ、こうした努力も当然に求められるのです。

◆譲渡方法を吟味する

最も一般的な事業売却の手法は株式譲渡です。シンプルな取引で時間を要さないというメリットもあり、M&Aにおいて広く採用されています。しかし、売り手の利益追求という観点では必ずしも最善の手法とならない場合があるため、注意が必要です。

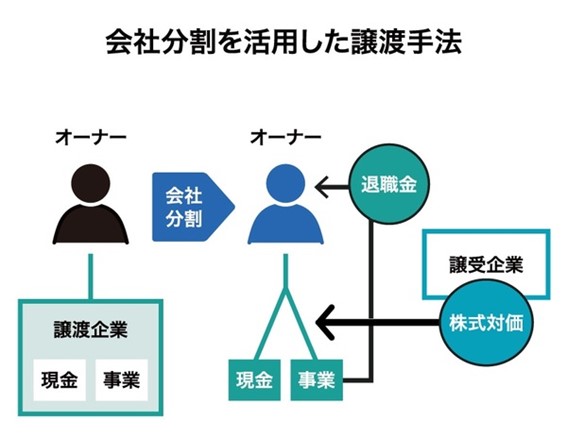

典型的な事例を1つ挙げると、会社に余剰資金があるケースです。余剰資金も株式の価値を構成するため、その分、譲渡対価が大きくなり、余剰資金に対しても株式譲渡益課税が生じます。ここで、余剰資金を対象として会社分割(分割型会社分割)を行うと、余剰資金を譲渡対象から除外することが可能になります(図表)。会社分割の結果、余剰資金が譲渡対象から除外された分、譲渡対価も減少することを通じて株式譲渡益課税が減額され、余剰資金を移す形で新設した法人は、資産管理会社としてその後の資産形成や相続対策にも活用することが可能になります。

【図表】会社分割を活用した譲渡手法

会社分割の手続きには2ヵ月前後を要しますが、それを踏まえても、売り手が十分にメリットを取れる可能性があります。将来、相続対策などで資産管理会社の活用を検討するときに、「事業売却の際にしっかり対策を打っておけばよかった」と後悔する事態にならないように、専門家を交えて譲渡手法の検討を行っておくことをおすすめします。

この点でも、M&A仲介サービスが中立の立場で売り手と買い手をマッチングするサービスであることを忘れてはいけません。ともすれば成約スピードが重視され、本来売り手にメリットがある譲渡手法が採用されないリスクがあります。売り手にとって最善の譲渡手法を求めるのであれば、売り手の利益を守り、追求する役割を担う経験豊富なFAを頼るのが望ましいでしょう。

◆価格以外の条件でも最善を追求する

勝手がわからない売り手オーナーとしてみれば、分厚いM&A取引の書類は難解なものでしょう。しかし、M&A仲介会社から株式譲渡契約書のドラフトが出てきて、ひな形どおりだという説明を受けたとしても、「そのようなものか」と軽い気持ちで片付けてしまうのはかなり危険です。

前回記事で、条件交渉において売り手はM&A仲介会社を頼ることができないというお話をしました。M&A仲介会社の株式譲渡契約書のひな形で、買い手に過度に有利な条件が設定されているケースも散見されます。

M&A成約後に買い手から損害賠償を受ける、退職金を約束どおり払ってもらえないといったトラブルの多くは、株式譲渡契約書等において、売り手が過度なリスクを負っており、買い手にそうした行為を認める余地を残していることが原因です。将来にトラブルの火種を残さないためにも、売り手の利益やメリットを考えて条件交渉を支援してくれるFAの関与を検討したいところです。

関連記事

-

M&A知識

スクイーズアウトとは?検討するケースや手法、注意点を解説

2026.03.31

2026.03.31

-

M&A知識

M&AにおけるPMIとは?重要性や進め方、売り手が知っておきたいポイントを解説

2026.03.31

2026.03.31

-

M&A知識

M&Aにおける表明保証条項とは?重要性や内容、注意点を解説

2026.03.31

2026.03.31

-

M&A知識

事業承継・M&A補助金とは?売り手でも使える枠や申請の流れを解説

2026.03.31

2026.03.31

-

M&A知識

赤字企業の売却はできる?売却できる企業の特徴や成功させるポイントを解説

2026.03.31

2026.03.31

関連記事

-

M&A知識

スクイーズアウトとは?検討するケースや手法、注意点を解説

2026.03.31

2026.03.31

-

M&A知識

M&AにおけるPMIとは?重要性や進め方、売り手が知っておきたいポイントを解説

2026.03.31

2026.03.31

-

M&A知識

M&Aにおける表明保証条項とは?重要性や内容、注意点を解説

2026.03.31

2026.03.31

-

M&A知識

事業承継・M&A補助金とは?売り手でも使える枠や申請の流れを解説

2026.03.31

2026.03.31

-

M&A知識

赤字企業の売却はできる?売却できる企業の特徴や成功させるポイントを解説

2026.03.31

2026.03.31

-

M&A知識

債務超過の株式譲渡は0円・1円になる?株式価値の考え方と売却時の注意点を解説

2026.03.31

2026.03.31