廃棄物処理業界のM&A事情を詳しく解説!業界動向や事例もあわせて紹介

公開日:2025.03.07

2025.03.07

更新日:2025.10.31

2025.10.31

昨今、廃棄物処理業界は技術の進歩などによって需要が高まり、M&A取引が活発に行われるようになっています。

また、廃棄物処理業界では、多くの企業で人材不足や競争の激化が問題となっており、M&Aが有効な解決の手段として注目されています。

では、具体的に廃棄物処理業界のM&A事情はどうなっているのでしょうか。本記事では、最新の廃棄物処理業界のM&A事情を解説します。さらに、廃棄物処理業界におけるM&Aのメリットや事例も紹介しているため、M&Aを考えている方はぜひ参考にしてください。

オーナーズ株式会社では、売り手に特化したFAサービスを展開しています。専属のエージェントがお客様の理想の取引実現に向けて、お客様のご希望に即したサービスをとことん提供いたします。よりよい評価額での売却に向けたアドバイスを受けられるだけでなく、余計な仲介手数料を削減した案件成約も実現可能です。

また、具体的な買いニーズを持っている企業のほか、業界・買い手企業分析に基づき事業親和性の高い企業を買い手候補としてご提案します。大手金融機関や大手M&A仲介、M&Aマッチングサービスとも連携しているため、買い手探索のルートが豊富です。

まずは一度、弊社の無料相談サービスをご利用ください。

廃棄物処理業界とは?業界の現状を解説

まず、廃棄物処理業界の動向について解説します。

業界の特徴や市場規模を解説しているため、ぜひ参考にしてください。

廃棄物処理業界の定義

廃棄物処理業界は、一般廃棄物と産業廃棄物を対象に収集や運搬などを行う産業です。業態は主に「収集運搬業」「中間処理業」「最終処分業」の3つに分類されます。

収集運搬業では、産業廃棄物の収集・運搬に加え、回収後の保管や分別も行います。この業務には、都道府県の許可が必要です。

中間処理業は、破砕・圧縮・選別・焼却などの工程を担い、最終段階の処分業では埋立処分を通じて安全性を確保します。あわせて、再資源化を進めることで資源循環の向上にも貢献しています。

事業運営は「廃棄物の処理及び清掃に関する法律」に基づいて行われ、自治体ごとの条例や基準にも適合する必要があります。そのため、許可の取得や定期的な更新は不可欠であり、対象品目や処理方法ごとに許可範囲が細かく定められている点が特徴です。

また、産業廃棄物管理票(マニフェスト)を活用して排出から最終処理までの流れを記録し、追跡性を確保します。これにより不適正処理の防止が図られるほか、安全衛生の確保や環境負荷の低減にもつながります。

こうした点から、廃棄物処理業界は社会的責任の大きい基盤産業であるといえるでしょう。

廃棄物処理業界の動向

資源循環への意識が高まるなか、再資源化やリサイクルの重要性が一段と増しています。従来の「処理中心型」から、資源活用を取り入れた事業モデルへの移行が進行中です。選別精度の向上や燃料化技術の導入は、新たな付加価値を生み出す鍵になるでしょう。

また、環境規制の強化やSDGsへの対応も加速しています。排ガス・臭気・騒音に関する基準が厳格化する中、各社では設備の更新や改修が進められています。

さらに、計量機器や画像解析技術を活用した高度な管理が広がりつつあります。データ連携によって処理過程の追跡精度が向上し、より透明性の高い運営が実現しています。

一方で、人口減少や高齢化の影響により人材確保は難しくなっています。そのため、効率化を目的とした広域連携や設備統合が進展しています。収集ルートの最適化や自動化の導入により、生産性向上を図る動きも強まっています。

こうした中で、地域内の再編やM&Aも活発化しており、事業承継の受け皿としての役割が期待されています。今後、廃棄物処理業界は「持続可能性」を軸に、さらなる進化を遂げていくでしょう。

廃棄物処理業界の市場規模

環境産業市場規模検討会「環境産業の市場規模・雇用規模等に関する報告書」によると、2023年における環境産業全体の市場規模は130兆3,312億円でした。このうち、廃棄物処理・資源有効利用分野は64兆3,373億円、その中でも廃棄物処理・リサイクル分野は5兆4,812億円を占めています。

2020年には新型コロナウイルスの影響で一時的に減少したものの、全体としては増加傾向にあります。

一方で、産業廃棄物業界では業界内競争の激化に加え、人材の確保が困難となっています。労働環境や待遇が十分とはいえず、人材流出が続いている状況です。さらに、不法投棄問題や労働災害、技術・技能の継承断絶といった課題も、人材定着を妨げる要因となっています。

また、産業廃棄物処理場の不足も深刻化しています。環境省「産業廃棄物処理施設の設置、産業廃棄物処理業の許可等に関する状況(令和4年度実績等)について」によると、2004年には中間処理場が20,613ヵ所、最終処分場が2,478ヵ所存在しましたが、2024年時点では中間処理場が19,609ヵ所、最終処分場が1,551ヵ所に減少しています。

需要が増加する一方で、地域住民の反対などにより新規施設の設置が難航するケースも多く見られます。周辺環境への影響を最小限に抑えるためには、よりクリーンで高効率な設備や処理技術の開発が求められています。

サービス・運営形態の多様化

廃棄物処理業界では、従来の「最終処分中心」から「再資源化重視」への転換が進んでいます。分別の徹底やリサイクル需要の高まりにより、処理過程で得られる資源を再利用する事業が拡大しています。

また、ITやIoTを活用した効率的な管理システムの導入も進んでおり、収集ルートの最適化やトレーサビリティ(追跡可能性)の向上が図られています。

さらに、地域に根ざした中小企業が多く存在する一方で、大手企業による広域展開や業務提携も増加しています。こうした動きにより、業界内では多様な経営形態が形成されつつあります。

今後も、環境負荷の低減や資源循環を促進するために、新たなサービスや技術の導入が一層求められるでしょう。

高齢化社会の進展

高齢化が進むにつれて、介護施設や医療現場から排出される医療系廃棄物の量は増加しています。こうした状況は業界に安定した需要を生みますが、同時に人材不足が深刻な課題となっています。

収集や処理に携わる人員の確保が難しいため、作業の効率化や自動化が求められるようになりました。さらに、家庭ごみの小口回収や訪問型回収など、高齢社会に適応した新サービスへのニーズも高まっています。

業界としては、人材面とサービス面の両立を図る取り組みが重要になると考えられます。

廃棄物処理業界のM&A動向とは?

産業廃棄物処理の事業者数は、国内人口の減少にともなって将来的に減少すると予想されています。さらに、産業廃棄物処理は認可制のため、要件を満たしている場合でも管轄している自治体から新規事業の必要がないと判断されてしまうと、認可がおりません。

このような背景から、大手事業者が事業拡大を目指すため、中小規模の事業者を買収するケースが増加しています。

また、産業廃棄物処理法や大気汚染防止法、水質汚染防止法などの法律による制限も多いため、異業種からの新規参入は難しく、M&Aを実施するメリットは大きいと考えられるでしょう。

同業種間でのM&A

同業種間での統合は、処理能力の強化や設備の効率的な活用に直結します。また、広域での収集ルートを統合すれば、走行距離の短縮や運搬効率の向上が見込めます。中間処理と最終処分を連携させることで、運営の効率化にもつながるでしょう。

地方自治体の許認可が必要な産業廃棄物処理業界においては、M&Aにより地域単位でのシェア拡大を行うことが有効な手段となっています。また、処理設備の共有によって業務の標準化が進み、サービス品質の均一化も期待できます。

人材や技能を相互に補完できる点も大きな利点です。教育コストを抑えながら技術を継承できるため、長期的な人材育成にもつながります。

このように、同業種間のM&Aは、コスト削減と業務効率化を同時に実現できる有効な手段といえるでしょう。

異業種間でのM&A

異業種間のM&Aは、新たなサービス創出や事業領域の拡大に直結します。商社、建設業、エネルギー企業などが参入し、それぞれの強みを活かした取り組みが進んでいます。

例えば、建設業では解体と廃材処理を一括で対応することで、工期の短縮やコストの最適化を実現しました。発電事業者では、廃棄物を燃料として利用し、エネルギー回収を推進しています。

また、異業種が持つ販売ノウハウを活用することで、新規顧客の獲得がしやすくなります。自治体や民間企業への提案の幅が広がり、事業拡大のチャンスを得られるでしょう。

さらに、管理技術を導入することで在庫や需要予測の精度が高まり、余剰能力の発生を抑えられます。

背景には、SDGsや循環型経済への対応が求められている点があります。こうした流れを受け、設備の高度化やデータ活用を進める企業が増加しています。結果として、付加価値の高い事業モデルを構築できる点が、異業種M&Aの大きな魅力といえるでしょう。

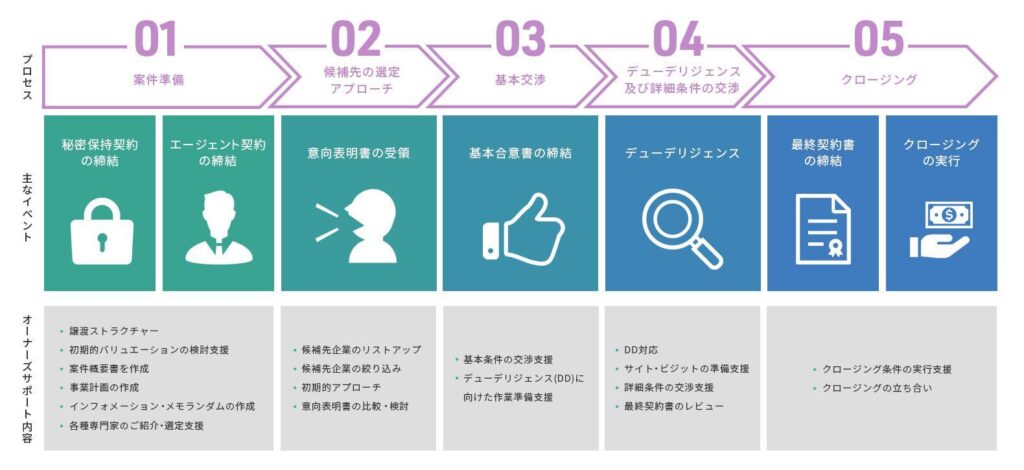

廃棄物処理業界のM&Aの流れ

廃棄物処理業界におけるM&Aの流れは、大きく分けて下記の3つのステップから構成されます。

1.M&Aの事前準備、助言会社の選定

2.買い手候補先企業との接触、意向表明書受領

3.詳細調査(DD)、最終契約締結・クロージング

それぞれ詳しくみていきましょう。

Step1.M&Aの事前準備、助言会社の選定

まず、M&Aの事前準備とM&A助言会社を選定します。

事前準備として、M&A助言会社と秘密保持契約を締結し、初期的な資料を開示します。秘密保持契約とは、自社の秘密情報を他社に開示する場合に、その情報を秘密に保持することを締結する契約です。

その上で、売却戦略をM&A助言会社と策定し、買い手候補先企業を優先順位ごとに並べたロングリスト(※1)を作成します。

譲渡の目的を満たすストラクチャー(※2)の検討や、譲渡完了に至るまでの全体のスケジュールについても事前準備の段階で検討します。

また、この段階でM&A助言会社とエージェント契約を締結します。

M&A助言会社を選定する際に注意しておきたいのが、仲介とFA(フィナンシャル・アドバイザー)の違いです。

仲介とは、いわゆるマッチングサービスのことで、売り手と買い手の双方とそれぞれ仲介契約を締結します。M&Aの当事者双方から依頼を受けているため、いずれか一方の利益のみを優先的に取り扱うことはできず、双方の意向を一元的に把握し、双方の共通の目的であるM&Aの成立を目指し、助言や調整を行います。また、手数料は売り手と買い手の双方から受領します。

それに対してFAとは、M&Aを実行するためのアドバイスを提供するサービスのことで、M&Aの当事者一方のみから依頼を受けます。M&Aの相手方(買い手候補先企業を含む。)に対して、依頼者に対して提供するのと同様の業務を提供することはありません。M&Aの当事者一方のみから依頼を受けているため、依頼者の意向を踏まえて、依頼者にとって有利な条件でのM&Aの成立を目指し、助言や調整を行います。

弊社では、売り手のみと契約を締結してM&Aを支援する専属エージェントサービス(売り手特化型FAサービス)を提供しており、手数料は依頼者である売り手のみから受領し、売り手の利益を最大化することを目指します。

また、譲渡戦略の策定と並行して、買い手候補先企業へ開示する資料準備も進めます。M&Aプロセスの初期に買い手候補先企業に対して開示する資料には、匿名の企業概要書(ティーザー(※3))、インフォメーション・パッケージ(※4)があります。

※1 ロングリスト:一定の条件で絞り込んだ買い手候補先の企業をまとめたリストのこと。

※2 ストラクチャー:M&Aを実行するための手段や方法のこと。

※3 ティーザー:匿名の企業概要書で、通常1枚から2枚で構成される資料のこと。

※4 インフォメーション・パッケージ:買い手候補先企業がM&Aを検討する際の参考資料。対象会社(事業)の魅力を伝え、買い手候補先企業が企業価値評価を実施できることを目的に作成される。

Step2.買い手候補先企業との接触、意向表明受領

次に、買い手候補先企業と接触します。

ロングリストに基づき、M&A助言会社が買い手候補先企業と接触し、ティーザーを開示します。その上で関心を示す相手に対して、秘密保持契約を締結した上でインフォメーション・パッケージを開示します。

対象会社(事業)の譲受を希望する買い手候補先企業は、売り手に対して意向表明書を提出します。意向表明書には、譲渡価格の水準や取引の前提条件、取引後の対象会社の運用方針などが記載されます。売り手はこれを検討・比較し、受け入れ(基本合意)可能かを判断します。

売り手においては、後述する詳細調査(デュー・デリジェンス:DD)のプロセスにおいて、対象会社の秘密情報が買い手候補先企業に開示されることになるため、DDを受け入れる前に納得感の得られる取引条件であることを確認することが非常に重要です。買い手候補先企業においても、DDにおける専門家起用の費用負担や多大な労力が生じるため、この段階で独占交渉権を求めることが一般的です。

そのため、基本合意を締結し、守秘義務や独占交渉権などを取り決めた上で、次のステップに進むことになります。

Step3.詳細調査(DD)、最終契約締結・クロージング

意向表明書を受理して基本合意書の締結をしたら、デュー・デリジェンス(DD)と呼ばれる詳細調査と最終契約締結・クロージングです。

M&Aにおいては、売り手と買い手との間に、情報の非対称性が必然的に生じます。この非対称性をできるだけ解消するために、買い手が実施する対象企業への調査がDDです。

買い手にとってDDには、以下のような目的があります。

・自社のM&A戦略に合致した事業かどうか詳細まで検討する

・定量化可能なDDの発見事項を、譲渡価格へ反映する

・定量化できないDDの発見事項を、最終契約書の条件へ反映し、リスクを遮断する

・M&Aの目的を達成するためのストラクチャーを検討する

・M&A実行後に必要な対応を明確化し、統合計画に反映させる

その後、最終契約締結に移ります。譲渡価格や契約条件を交渉し、双方が納得のいく形で契約を締結します。そしてM&A取引が実行され、対象の株式・事業の引き渡しをし、譲渡代金を支払って経営権の移転が完了します。

譲渡企業オーナーの譲渡を想定したより詳細なM&Aのプロセスは、以下の記事で解説していますので、ぜひご活用ください。

[M&Aのプロセス]

廃棄物処理業界のM&Aのメリットとは?4つを紹介

廃棄物処理業界でM&Aを実施するメリットとして、以下の3つが挙げられます。

・事業を継続でき、従業員の雇用を守れる

・大手企業の安定した基盤のもとで事業展開できる

・個人保証を解除できる

・経営リスクを軽減し、事業承継をスムーズに進められる

それぞれ詳しくみていきましょう。

廃棄物処理業界のM&Aのメリット①:事業を継続でき、従業員の雇用を守れる

第三者への事業承継を選択せずに廃業を選択した場合は、従業員は職を失うことになり、新しい職を探す必要があります。また、経営者としては、従業員のために新しい職を見つけてあげるなどの対応をするケースも考えられます。

一方で、M&Aの実施により、従業員の雇用を継続でき、経営者は従業員に対する責任を果たせるでしょう。

廃棄物処理業界のM&Aのメリット②:大手企業の安定した基盤のもとで事業展開できる

先述の通り、産業廃棄物処理業界では、業界内での競争が激化しています。人材流出が抑えられず、確保も難しい状況です。

しかし、M&Aを実施して大手企業の傘下となれば、従業員を確保できるだけでなく、大手企業の高い廃棄物処理能力やノウハウ等の安定した基盤を活用できるようになります。技術の進化が進んでいる中で、サービスの拡充と人材の確保を図ることができ、大きなメリットと考えられるでしょう。

廃棄物処理業界のM&Aのメリット③:個人保証を解除できる

中小企業においては、金融機関から借入れをする際に経営者個人が個人保証を行うケースが一般的です。経営者保証のガイドラインが策定されたものの、いまだに解消されていないのが現状です。

M&Aを行うと、売り手の借入れ返済義務を買い手が引き継ぐ形となるため、金融機関に対して買い手と協力して、売り手経営者の個人保証を解除する手続きを行います。

廃棄物処理業界のM&Aのメリット④:経営リスクを軽減し、事業承継をスムーズに進められる

個人経営では、財務リスクや経営責任の重さが課題となりやすい傾向があります。M&Aによって大手グループに加わることで、こうした負担を軽減できます。

特に後継者不足に直面している企業にとっては、承継先を確保する有効な手段となるでしょう。従業員の雇用を守りながら、円滑に事業を引き継げる点も重要です。

また、大手グループの支援を受けることで、景気変動や規制変更に強い体制を構築できます。法改正に伴う設備投資を単独で進めるのは負担ですが、グループ全体で取り組めばリスクを分散できるでしょう。

このように、M&Aを活用して経営基盤を強化することで、事業の安定性が高まり、円滑な事業承継が実現します。結果として、M&Aは中小企業にとって有力な選択肢といえます。

廃棄物処理業界のM&Aの相場

廃棄物処理業界の相場は、一概にいくらと明言できません。その企業の売り上げやブランド力、立地などさまざまな要素から判断されます。

これまでM&A仲介会社では年買法といわれる簡便的な株式評価手法を用いて評価を実施することが一般的でした。これは純資産に営業利益の数年分を加算する簡単な計算方法であり、理解が容易な一方、実績ベースの評価で、加算される営業利益の年数も業界ごとに固定的なものとなります。

その結果、成長性のある事業ほど低く株式価値が算定されてしまうリスクがあります。正しく買い手の株式価値評価手法を理解することは、売り手オーナーが自身の利益を守るために重要です。

廃棄物処理業界のM&A実務において事業価値の算定には、大きく分けて2つの方法があります。

・インカムアプローチ

・マーケットアプローチ

インカムアプローチは、営業資産が生み出す将来キャッシュフローを評価の基礎とする方法です。代表的なディスカウント・キャッシュ・フロー(DCF)法では、将来キャッシュフローを現在価値に割り引いて事業価値を試算します。

理論的に優れた方法ではあるものの、将来キャッシュフローの見積もりや割引率の計算は非常に難易度が高く、経験を積んだ専門家でないと試算が困難で、初見では理解しづらいのが大きな欠点でしょう。

本稿では「価値の概算を簡単に知る」ことを目的にしていますので、インカムアプローチの詳細な説明は割愛します。

マーケットアプローチは、市場における取引価格を参考にして事業価値を算定する方法です。具体的には、以下のような方法が存在します。

・類似会社比較法

・類似取引比較法

類似会社比較法は、評価する対象の企業の類似会社にあたる上場会社の企業価値と、営業利益や収益力(EBITDA)といった財務指標から算出された倍率(マルチプル)を評価対象会社に適用することで、事業価値を算出する方法です。

具体的には、以下のように算定します。

EBITDA×業界相場の倍率(EBITDAマルチプル)=企業価値

(EBITDAマルチプル=上場類似会社の企業価値/上場類似会社のEBITDA)

EBITDAは、営業利益に減価償却費を足して算出されるものです。

また、類似会社は、業界が同じ上場企業を選定するのはもちろんのことですが、ビジネスモデルや収益構造、顧客の層などの類似性から選定するパターンもあります。類似会社をどのように選ぶかで算定結果は大きく依存します。

企業価値を算出したら、株式価値を算出しましょう。株式価値は、以下のように算出します。

企業価値-有利子負債+現金同等物=株式価値

第三者に譲渡する場合に、どの程度の価値がつくかを把握しておくことは重要なため、理解しておきましょう。

なお、マーケットアプローチには、類似会社比較法のほか、類似するM&Aによる取引事例を用いた類似取引比較法という方法が存在します。

しかし、参照する過去の取引における対象会社が非上場である場合、入手可能な財務数値が限定的であるため、同方法が中小企業のM&Aで利用されることは少ないのが現状です。

M&Aにおける価値の算定については、下記で詳しく解説しているため、ぜひ参考にしてください。

[うちの会社、結局いくらで売れるの?~事業オーナーの疑問に答えるコラム①~]

また、自社の具体的な株式価値を知りたい場合には、株価シミュレーターを用意していますので、以下で試算可能です。ぜひご活用ください。

[株価シミュレーター]

廃棄物処理業界のM&Aのポイントとは?押さえておきたい3つを紹介

廃棄物処理業界でM&Aを実施する際に押さえておきたいポイントとして、下記の3つが挙げられます。

・適切なM&A助言会社を選定する

・自社の正当な収益力・財務状況を把握する

・法律を守る姿勢を見せる

それぞれ詳しく解説します。

廃棄物処理業界のM&Aのポイント①:適切なM&A助言会社を選定する

M&A助言会社に求められる能力は多岐にわたります。法務・会計・税務・ファイナンスに精通していること、誠実であること、そして顧客の立場に寄り添って助言を提供できる姿勢が求められます。さらに、M&Aにおける売り手・買い手双方の行動原理を理解し、それを交渉に活かせることも重要です。

真に顧客に寄り添える立場であるかを見極めるためには、売り手・買い手の双方から報酬を受け取る仲介会社ではなく、売り手と同じ立場で事業オーナーに助言する会社(FA)を選ぶことが大切です。

また、その会社に所属するアドバイザーの知識・経験・ノウハウなど、FAサービスの品質そのものも慎重に確認すべきポイントです。

廃棄物処理業界のM&Aのポイント②:自社の正当な収益力・財務状況を把握する

売り手にとって、自社をより良い条件で売却するために最も重要なのは、自社の正当な収益力と財務状況を正確に把握することです。

中小企業では、税務対策やオーナーの個人的な経費を費用計上しているケースが少なくありません。そのため、具体的な買い手候補へアプローチする前に、実質的な収益力を明確にし、貸借対照表上の現金化可能資産や非事業用資産を整理・確認しておく必要があります。

これにより、自社の本来の企業価値を正確に評価でき、交渉においても有利な条件を導きやすくなります。

廃棄物処理業界のM&Aのポイント③:法律を守る姿勢を見せる

近年、企業のコンプライアンスに対する社会の目は一段と厳しくなっています。特に廃棄物処理業界では、不法投棄や大気汚染、水質汚染など、法律で厳しく規定されている事項が多く存在します。

こうした問題で地域住民とトラブルを起こした経歴がある場合、M&Aの成立が難しくなる可能性があります。買い手企業に対して、法令を遵守する姿勢を明確に示すことが、廃棄物処理業界におけるM&A成功の重要なポイントといえるでしょう。

廃棄物処理業界のM&A売却事例6選

ここでは、廃棄物処理業界で実施されたM&Aの売却事例を紹介します。本記事では、下記の6つの事例を紹介します。

・レナタス×ジャパンウェイスト

・大栄環境×栄和リサイクル

・松田産業×山陽レック、フラップリソース

・ヤマダホールディングス×三久

・TOKAIホールディングス×ウッドリサイクル

・TREホールディングス×イーアンドエム

実際の取引を参考にして、自社の売却のために役立ててください。

廃棄物処理業界のM&A売却事例①:レナタス×ジャパンウェイスト

J-STARは、設立したレナタスを通じてAREホールディングス傘下のジャパンウェイストを株式交換により、2024年3月末に買収しました。

AREホールディングスは環境保全事業セグメントを承継するウェイストシステムジャパンを全額出資で設立し、割当交付されるレナタス株32%を移管し、東浦知哉社長はレナタスの会長となりました。

ジャパンウェイストは1964年に設立され、売上高は2,804億円です。全国規模の事業網の上に多数の公共・民間の顧客を有しています。

レナタスは、J-STARが運営するファンドらが保有するシンシアホールディングス、新日本開発ホールディングス、サンワグループ、ハリタ金属をひとつのグループとして廃棄物処理という重要な機能を地球環境対策と両立させていくために設立されました。

本件M&Aによって、全国規模の事業網の上に多くの顧客を有しているジャパンウェイストと、レナタスが保有する大規模かつ効率的な処理施設が一体化することで、大きな相乗効果を発揮するとされています。

また、ジャパンウェイストが環境保全領域で展開するDX事業およびレナタスの廃棄物処理事業との間の協力関係を土台とし、大手製造業などとの連携を一層強化しながら脱炭素化に資するサービスを提供します。

廃棄物処理業界のM&A売却事例②:大栄環境×栄和リサイクル

大栄環境は、栄和リサイクルを2024年4月1日付で買収し、全株式を取得しました。

大栄環境は、廃棄物の収集運搬から中間処理・再資源化および最終処分に至るまでのワンストップサービスを提供するとともに、土壌浄化や施設建設・運営管理など、環境創造に係るバリューチェーンを幅広く展開し、社会課題の解決につながる積極的なESG施策を推進しています。

栄和リサイクルは1990年に設立され、売上高は33億1,600万円です。首都圏を中心に関東エリアで建設現場から発生する産業廃棄物の収集運搬業、建物総合解体工事業を行っている企業です。

本件M&Aによって、関東エリアでの収集運搬能力の増強を図るとともに、首都圏に中間処理施設を保有している大栄環境のグループ連結子会社である共同土木と一体となった運営によって、業務の効率化および取り扱いシェア拡大が見込まれ、シナジー効果に期待できるとしています。

廃棄物処理業界のM&A売却事例③:松田産業×山陽レック、フラップリソース

松田産業は、2025年2月28日付で山陽レック、フラップリソースの2社を買収しました。中川明雄代表取締役が山陽レックの他の株主から株式を取得したうえで、同氏からそれぞれ全株式を取得します。

松田産業グループは、貴金属関連事業と食品関連事業を展開しており、貴金属関連事業の環境事業においては製造業などから排出される産業廃棄物を回収し、適正な中間処理や再資源化を行っています。

山陽レックは1977年に設立され、売上高は16億2,300万円です。産業廃棄物処理や収集運搬を展開しています。フラップリソースは2014年に設立され、売上高は1億300万円です。非鉄金属回収や卸売を展開しています。両社どちらも産業廃棄物の中間処理、再資源化に関する長年の実績とノウハウがあります。

本件M&Aによって、松田産業はリチウムイオン電池のリサイクル事業などで地域的補完も含むマーケット領域の拡大や売上の拡大に相乗効果を見込んでいます。

廃棄物処理業界のM&A売却事例④:ヤマダホールディングス×三久

ヤマダホールディングスは、2021年3月31日付で三久を買収し、完全子会社化しました(全株式取得)。このM&Aにより、ヤマダHDは環境関連事業を強化しました。

ヤマダHDは主に家電販売を軸とする大手グループで、リフォーム・環境事業など多角化を図っています。

三久は2008年設立で、建築系廃棄物の中間処理・収集運搬・一般廃棄物処分を手掛けており、売上高は約11億5,100万円です。営業利益・純利益も出しています。

本件M&Aによって、ヤマダHDは三久の処理能力とリサイクルノウハウを取り込み、資源循環体制の拡充や中間処理の効率化が進むといえるでしょう。

廃棄物処理業界のM&A売却事例⑤:TOKAIホールディングス×ウッドリサイクル

TOKAIホールディングスは、2022年5月27日付で岐阜県下呂市のウッドリサイクルを買収し、子会社化しました。これによってグループ全体の資源循環ビジネスが強化されました。

買い手のTOKAIホールディングスは、LPガスや宅配水事業を主軸としつつ、不動産・設備工事も手がける多角化企業です。近年は脱炭素・サステナビリティを重視し、環境関連事業を強化しています。

売り手のウッドリサイクルは、1996年設立で、岐阜県下呂市に拠点を置いています。木造建築の解体や道路維持で出る枝葉・小径木などの産業廃棄物・一般廃棄物を中間処理し、木材チップを製造しています。地元建設会社や公共工事からの依頼実績があります。

このM&Aにより、TOKAIは木材チップを用いた発電事業など新事業展開が期待されます。また、ウッドリサイクルの処理能力と生産量の拡大が見込まれ、地域の廃材受け入れ体制の安定化が図れると考えられます。

廃棄物処理業界のM&A売却事例⑥:TREホールディングス×イーアンドエム

TREホールディングスは、2025年7月1日付でイーアンドエムを買収し、子会社化しました。北海道での営業基盤を強化し、資源循環ビジネスの拡大を図ります。今後はグループ内のシナジー活用が期待されるでしょう。

買い手のTREホールディングスは、連結子会社タケエイを通じて廃棄物処理と再資源化を展開します。再生可能エネルギー事業も手がけ、循環経済に資するモデルの構築を進めています。北海道での拠点拡充が狙いといえるでしょう。

売り手のイーアンドエムは1995年設立です。札幌市を中心に、資源ごみや古紙の回収、産業廃棄物の収集運搬と処分を行います。近年は建設廃棄物のリサイクルにも参入し、2024年11月期の売上高は約17億円です。事業内容は容器包装の再資源化など多岐にわたります。

本件により、北海道での回収から中間処理までの一貫体制が強化されます。ガラスやプラスチック再資源化との連携により、物流効率や処理能力の底上げが見込まれるでしょう。地域需要の拡大を取り込み、安定成長につながると考えられます。

廃棄物処理業界のM&Aに関するよくある質問

廃棄物処理業界でのM&Aにおいてよくある質問を紹介します。

理想の取引を実現するためにも、ぜひ参考にしてください。

廃棄物処理業界のM&Aに関するよくある質問①:地方企業でもM&Aは可能ですか?

もちろん全国問わず、M&Aは可能です。

全国対応するM&A助言会社はありますし、買い手もまだ事業展開していない地域への進出を目的として、M&Aを戦略の一つとして活用することは一般的です。

廃棄物処理業界のM&Aに関するよくある質問②:どうすればよい条件で会社を売却できますか?

いくつかの留意点を押さえれば、よい条件で売却できる可能性は高まります。

業界によって、株式価値評価の相場が異なるため、M&A助言会社に相談し、企業評価を取得することから始めるのが、よい選択であると考えられます。

廃棄物処理業界のM&Aに関するよくある質問③:M&Aの際には、どのようなことをアピールすればよいですか?

産業廃棄物処理業界では、比較的売り手が優位となっています。しかし、その中でも買い手候補に選ばれやすくなるためには、独自の技術や特許が重要となります。

業界内の競争が激化している中で、買い手は新たな技術や特許を強く求めるようになりました。もし開発途中でも、将来的に価値のある技術と判断されれば買い手が見つかりやすくなります。

まとめ

廃棄物処理産業では、需要は高まっているものの、人材流出を抑えられず確保も難しい状況となっています。さらに、業界内の競争も激化しており、中小企業は苦しい状況と言わざるを得ません。

廃棄物処理業界でM&Aを実施すれば、大手企業の安定した基盤のもとで事業展開でき、事業の継続や個人保証の解除、従業員の雇用を守れます。

M&Aを実施する際には、自社の収益力や財務状況を確認し、業界内で重要な法律を守るアピール、適切なM&A助言会社の選定をしましょう。

オーナーズ株式会社では、売り手に特化したFAサービスを展開しています。専属のエージェントがお客様の理想の取引実現に向けて、お客様のご希望に即したサービスをとことん提供いたします。よりよい評価額での売却に向けたアドバイスを受けられるだけでなく、余計な仲介手数料を削減した案件成約も実現可能です。

また、具体的な買いニーズを持っている企業のほか、業界・買い手企業分析に基づき事業親和性の高い企業を買い手候補としてご提案します。大手金融機関や大手M&A仲介、M&Aマッチングサービスとも連携しているため、買い手探索のルートが豊富です。

まずは一度、弊社の無料相談サービスをご利用ください。

関連記事

-

カフェ業界のM&A相場はいくら?売却の手法やコツも解説!

2026.05.28

2026.05.28

#M&Aの業界別情報

-

民泊のM&A相場はいくら?売却の手法やコツも解説!

2026.05.28

2026.05.28

#M&Aの業界別情報

-

コインランドリーのM&A相場はいくら?売却の手法やコツも解説!

2026.05.28

2026.05.28

#M&Aの業界別情報

-

教育業界のM&A相場はいくら?売却の手法やコツも解説!

2026.05.28

2026.05.28

#M&Aの業界別情報

-

広告業界のM&A相場はいくら?売却の手法やコツも解説!

2026.05.28

2026.05.28

#M&Aの業界別情報