食品製造業界のM&A事情を詳しく解説!業界動向や事例もあわせて紹介

公開日:2024.08.29

2024.08.29

更新日:2025.08.31

2025.08.31

昨今、食品製造業界においてM&A取引が活発に行われるようになっています。

その背景には、内食需要の増加や健康志向の高まりなどを受けた市場拡大の期待がある一方で、企業を取り巻く経営環境は厳しさを増しています。

たとえば、以下のような課題が食品製造業界では顕在化しています。

・原材料価格の高騰

・物流コストの上昇

・人件費の増加と人材不足

これらの問題に対応し、生き残りを図るためには、生産性の向上や規模の拡大、業務効率化が不可欠です。そこで有効な手段として注目されているのが、M&Aの活用です。

では、具体的に食品製造業界のM&A事情はどうなっているのでしょうか。本記事では、最新の食品製造業界のM&A事情を解説します。さらに、食品製造業界におけるM&Aのメリットや事例も紹介しているため、食品製造業界でM&Aを考えている方はぜひ参考にしてください。

オーナーズ株式会社では、売り手に特化したFAサービスを展開しています。専属のエージェントがお客様の理想の取引実現に向けて、お客様のご希望に即したサービスをとことん提供いたします。よりよい評価額での売却に向けたアドバイスを受けられるだけでなく、余計な仲介手数料を削減した案件成約も実現可能です。

また、具体的な買いニーズを持っている企業のほか、業界・買い手企業分析に基づき事業親和性の高い企業を買い手候補としてご提案します。大手金融機関や大手M&A仲介、M&Aマッチングサービスとも連携しているため、買い手探索のルートが豊富です。

まずは一度、弊社の無料相談サービスをご利用ください。

食品製造業界とは?業界の特徴を解説

本記事で解説する食品製造業界とは、どのような業界なのでしょうか。

まずは食品製造業界の定義や業界動向について解説します。

食品製造業界の定義

食品製造業界とは、原材料を調達し、工場などの生産拠点で食品や飲料などを製造・販売する産業です。具体的な業務内容は主に以下の2つのタイプに分類されます。

1.素材型(原材料供給型)

農産物・畜産物・水産物などの原料を食品加工業者や外食産業へ供給する役割を担う業態です。たとえば、精肉業者、水産加工業者、製粉業者などがこれに該当します。

2.加工型(製品供給型)

原材料を仕入れて、加工食品や飲料などの製品を製造・販売する業態です。スーパーやコンビニなどで流通する食品の製造者の多くはこの加工型に分類されます。

経済産業省の「工業統計」では、食品製造に関連する産業を次のように分類しています。

・食料品製造業:

肉製品、水産食料品、菓子、調味料、冷凍食品などを製造する事業者

・飲料・たばこ・飼料製造業:

清涼飲料水、ビール、酒類、たばこ、ペットフードなどを製造する事業者

本記事では、これら「食料品製造業」と「飲料・たばこ・飼料製造業」を総称して、「食品製造業界」として解説を進めていきます。

食品製造業界の動向

次に、食品製造業界の現状を理解するために、以下の3つの注目ポイントから業界動向を解説します。

・市場規模の推移

・製造コストの上昇

・食の安全性に対する意識の高まり

それぞれの項目について詳しく見ていきましょう。

市場規模

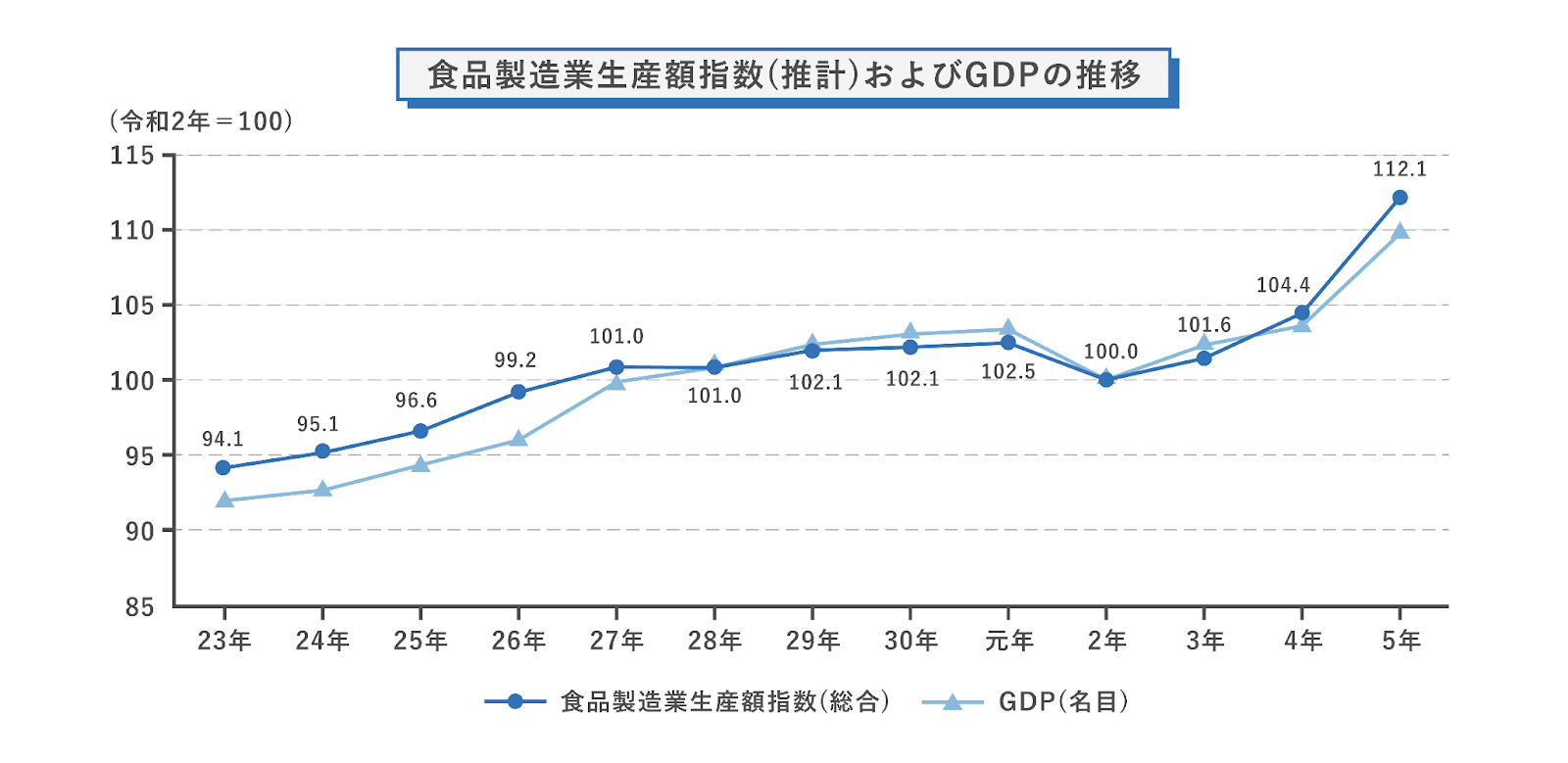

食品製造業界の食品製造業の生産額指数(令和5年時点)は「112.1」と、前年から8.3%増加しており、注目すべき伸びを示しています(基準年=令和2年=100)。

このデータは、国内の食品製造業全体が堅調に推移していることを示すとともに、将来的な成長への期待感を裏付ける材料の一つと言えるでしょう。

参照:農林水産省「食品産業動態調査」

食品製造業界における生産額指数は、平成23年以降、緩やかな上昇傾向を続けてきました。しかし、令和2年には新型コロナウイルスの感染拡大により、飲食店向け需要の減少や物流の混乱などが影響し、一時的に低下しました。

その後、令和3年には回復基調に転じ、令和5年には生産額指数が112.1を記録し、対前年比で8.3%の大幅上昇となっています。これは、巣ごもり需要や中食・内食の定着、経済活動の正常化による業務用需要の回復などが背景にあると考えられます。

現在、食品製造業界はコロナ禍の影響から順調に回復しつつあり、今後も安定した需要拡大が見込まれる分野として注目されています。特に、健康志向商品や簡便食品、冷凍食品などのニーズは今後も継続的な伸びが期待されます。

製造コストの上昇

食品製造業界では、製造コストの上昇が深刻な経営課題となっています。

1.原材料価格と輸入コストの高騰

食品の原材料は、その多くを海外からの輸入に依存しています。そのため、原材料自体の価格上昇に加え、円安の進行や原油価格の高騰による輸送費・仕入コストの上昇が企業負担を増大させています。

2.エネルギー・物流コストの上昇

原油価格の高騰は、工場の生産活動に必要な電気・ガスなどのエネルギーコストの増加にも直結しています。さらに、輸送手段の燃料費も上がっており、物流コストも右肩上がりに。こうした要因が、製造から出荷までのあらゆる工程に影響を及ぼしています。

3.人件費の上昇

人手不足の深刻化とともに、賃上げの流れも進行中です。特に地方の中小食品メーカーでは、従業員確保のための賃金引き上げや福利厚生の充実が求められ、人件費の増加が避けられない状況です。

4.食の安心・安全への対応コスト

消費者の食品安全に対する意識の高まりを背景に、異物混入防止や衛生管理の強化、食品表示ルールの遵守などの対応が求められています。さらに、食品ロスの削減や海洋プラスチックごみ対策など、社会的責任(CSR)にかかるコストも企業経営に重くのしかかっています。

これらのコスト上昇に対し、そのまま価格に転嫁する(値上げする)対応は現実的には難しいのが現状です。消費者の低価格志向が根強く、小売業界も価格競争を激化させているため、製造側が価格を自由に上げられる状況ではありません。

また、小売業界では大小様々な買収や再編が進みつつあり、スケールメリットを活かして製造側に対するバーゲニングパワーを拡大しつつあることも、価格転嫁を難しくしています。

結果として、製造コストの上昇分を吸収できず、生産性の低下が収益悪化へと直結している食品製造企業が増えています。

食の安全性の強化

食品製造業における最も重要な役割のひとつが、「食の安全性」を確保することです。近年では、異物混入や食中毒など、食に関する事故が相次いでおり、企業の信用を大きく左右する問題となっています。

こうしたリスクを未然に防ぐために、食品製造業界では衛生管理や品質管理の徹底が求められており、国や業界団体によって各種基準や認証制度も整備されています。

代表的な取り組みとしては、以下のような制度があります。

・賞味期限・消費期限の2段階表示

消費者に分かりやすい食品の品質保持期間の表示で、適切な取り扱いを促進します。

・JFS規格(Japan Food Safety Standard)

日本発の食品安全マネジメント規格として、以下の3段階で構成されています。

- JFS-A:基本的な衛生管理レベル

- JFS-B:HACCPを含む実践的な衛生管理

- JFS-C:国際的な食品安全規格(GFSI)にも対応した高度な管理レベル

これらの国内取得数は増加しており、食の安全性に対して食品製造業界でも意識が高まっていると考えられるでしょう。

食品製造業界のM&A動向

食品製造業界では、消費者が求める「安全性」「品質」「多様性」へのニーズが年々高まっており、業界全体に大きな変革が求められています。それに応えるため、M&Aを活用した経営戦略をとる企業が増加しています。

そこで本記事では、食品製造業界におけるM&A動向について以下の三つの観点から解説します。

・同業種とのM&A

・異業種とのM&A

・海外企業とのM&A

それぞれ詳しくみていきましょう。

同業種とのM&A

食品製造業界では、同業種とのM&Aが活発に行われています。とくに素材型(製糖、製粉、製油などの原料供給が主要業務)の企業では、事業規模が大きいほどコスト削減や生産の効率化が図りやすくなっています。そのため、同業他社とのM&A取引で経営統合するケースが増加しています。

また、小規模の食品製造企業では、原材料価格やエネルギーコストの高騰に対応しきれず、経営が厳しくなるケースも増えています。また、生産性向上のために設備投資を行いたくても、十分な資金調達ができないという問題もあります。

こうした背景から、資金力のある企業への事業譲渡や売却を目的としたM&Aが選ばれるケースも多く、事業の継続と従業員の雇用確保を実現する手段としても注目されています。

異業種とのM&A

食品製造業界では異業種との間のM&Aも増加傾向にあります。昨今、健康志向の高まりがみられる中で、健康食品やバイオテクノロジー分野の連携を目的としたM&Aが活発化しています。

このような異業種間のM&Aでは、買収側のブランド力や販売ネットワークを活用することで、販路の拡大や経営の安定化、新たな商品開発など、相乗効果(シナジー)を狙った取り組みが行われています。

また、市場成長が見込まれる分野への投資として、M&Aが実施されるケースもあります。たとえば以下のような目的が挙げられます。

・サプライチェーンへの事業拡大

・生産能力の強化や製造設備の確保

・プライベートブランド(PB)商品の開発強化

さらに、食品製造業界には地域密着型で特定エリアに強い企業が多いという特徴があります。そのため、異業種企業が地域マーケットへの参入を狙って食品製造企業を買収するという動きも今後ますます注目されるでしょう。

異業種とのM&Aは、単なる事業統合ではなく「新たな価値の創出」や「成長分野への進出」を目的とした戦略的な手段として、今後も増加が予想されます。

海外企業とのM&A

近年、食品製造業界では、海外企業とのM&A(クロスボーダーM&A)も増加傾向にあります。

将来的な人口減少の予測により、日本国内の食品需要が徐々に減少し、飽和状態に向かうと推測されています。

そのため、多くの食品製造企業が日本国内だけでなく海外にも事業を展開しようとする企業が増えています。

とくにアジア諸を中心に、現地の大手食品メーカーや原料供給企業とのM&Aを実施するケースが増加しています。

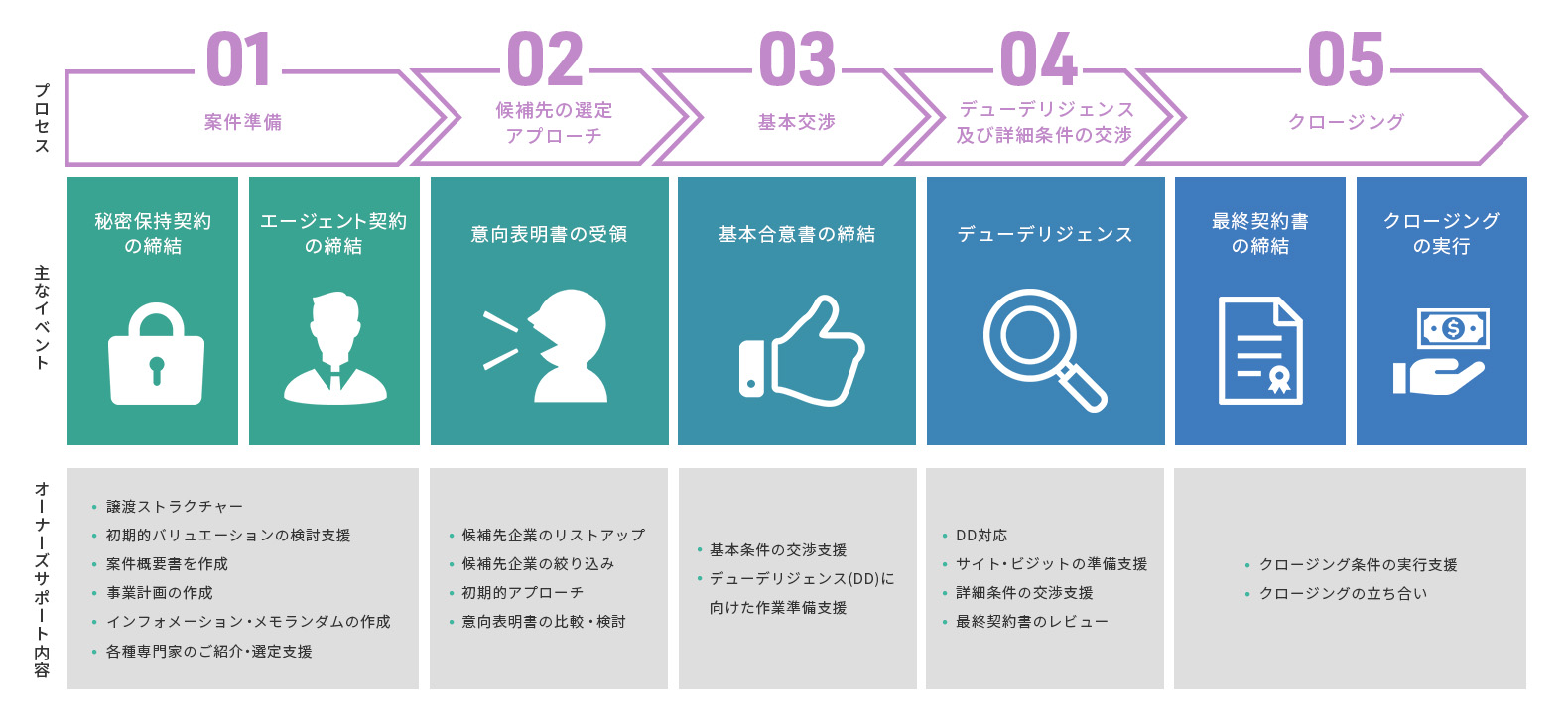

食品製造業界のM&Aの流れ

食品製造業界におけるM&Aの流れは、大きく分けて下記の3つのステップから構成されます。

1.M&Aの事前準備、助言会社の選定

2.譲渡候補先企業との接触、意向受領表明

3.詳細調査(DD)、最終契約締結・クロージング

それぞれ詳しくみていきましょう。

Step1.M&Aの事前準備、M&A助言会社の選定

まず、M&Aの事前準備とM&A助言会社を選定します。

事前準備として、M&A助言会社と秘密保持契約を締結し、初期的な資料を開示します。秘密保持契約とは、自社の秘密情報を他社に開示する場合に、その情報を秘密に保持することを締結する契約です。

その上で、売却戦略をM&A助言会社と策定し、譲渡候補先企業を優先順位ごとに並べたロングリスト(※1)を作成します。

譲渡の目的を満たすストラクチャー(※2)の検討や、譲渡完了に至るまでの全体のスケジュールについても事前準備の段階で検討します。

また、この段階でM&A助言会社とエージェント契約を締結します。

M&A助言会社を選定する際に注意しておきたいのが、仲介とFA(フィナンシャル・アドバイザー)の違いです。

仲介とは、いわゆるマッチングサービスのことで、売り手と買い手の双方とそれぞれ仲介契約を締結します。M&Aの当事者双方から依頼を受けているため、いずれか一方の利益のみを優先的に取り扱うことはできず、双方の意向を一元的に把握し、双方の共通の目的であるM&Aの成立を目指し、助言や調整を行います。また、手数料は売り手と買い手の双方から受領します。

それに対してFAとは、M&Aを実行するためのアドバイスを提供するサービスのことで、M&Aの当事者一方のみから依頼を受けます。M&Aの相手方(譲渡候補先企業を含む)に対して、依頼者に対して提供するのと同様の業務を提供することはありません。M&Aの当事者一方のみから依頼を受けているため、依頼者の意向を踏まえて、依頼者にとって有利な条件でのM&Aの成立を目指し、助言や調整を行います。

弊社では、売り手のみと契約を締結してM&Aを支援する専属エージェントサービス(売り手特化型FAサービス)を提供しており、手数料は依頼者である売り手のみから受領し、売り手の利益を最大化することを目指します。

また、譲渡戦略の策定と並行して、譲渡候補先企業へ開示する資料準備も進めます。M&Aプロセスの初期に譲渡候補先企業に対して開示する資料には、匿名の企業概要書(ティーザー(※3))、インフォメーション・パッケージ(※4)があります。

※1 ロングリスト:一定の条件で絞り込んだ譲渡候補先の企業をまとめたリストのこと。

※2 ストラクチャー:M&Aを実行するための手段や方法のこと。

※3 ティーザー:匿名の企業概要書で、通常1枚から2枚で構成される資料のこと。

※4 インフォメーション・パッケージ:譲渡候補先企業がM&Aを検討するための参考資料。対象会社(事業)の魅力を伝え、譲渡候補先企業が企業価値評価を実施できることを目的に作成される。

Step2.譲渡候補先企業との接触、意向表明受領~

次に、譲渡候補先企業と接触します。

ロングリストに基づき、M&A助言会社が譲渡候補先企業と接触し、ティーザーを開示します。その上で関心を示す相手に対して、秘密保持契約を締結した上でインフォメーション・パッケージを開示します。

対象会社の譲受を希望する譲渡候補先企業は、売り手に対して意向表明書を提出します。意向表明書には、譲渡価格の水準や取引の前提条件、取引後の対象会社の運用方針などが記載されます。売り手はこれを検討・比較し、受け入れ(基本合意)可能かを判断します。

売り手においては、後述する詳細調査(デュー・デリジェンス:DD)のプロセスにおいて、対象会社の秘密情報が譲渡候補先企業に開示されることになるため、DDを受け入れる前に納得感の得られる取引条件であることを確認することが非常に重要です。譲渡候補先企業においても、DDにおける専門家起用の費用負担や多大な労力が生じるため、この段階で独占交渉権を求めることが一般的です。

そのため、基本合意を締結し、守秘義務や独占交渉権などを取り決めた上で、次のステップに進むことになります。

Step3.詳細調査(DD)、最終契約締結・クロージング~

意向表明書を受理して基本合意書の締結をしたら、DDと呼ばれる詳細調査と最終締結・クロージングです。

M&Aにおいては、売り手と買い手との間に、情報の非対称性が必然的に生じます。この非対称性をできるだけ解消するために、買い手が実施する対象企業への調査がDDです。

買い手にとってDDには、以下のような目的があります。

・自社のM&A戦略に合致した事業かどうか詳細まで検討する

・定量化可能なDDの発見事項を、譲渡価格へ反映する

・定量化できないDDの発見事項を、最終契約書の条件へ反映し、リスクを遮断する

・M&Aの目的を達成するためのストラクチャーを検討する

・M&A実行後に必要な対応を明確化し、統合計画に反映させる

その後、最終契約締結に移ります。譲渡価格や契約条件を交渉し、双方が納得のいく形で契約を締結します。そしてM&A取引が実行され、対象の株式・事業の引き渡しをし、譲渡代金を支払って経営権の移転が完了します。

譲渡企業オーナーの譲渡を想定したより詳細なM&Aのプロセスは、以下の記事で解説していますので、ぜひご活用ください。

[M&Aのプロセス]

食品製造業界のM&Aのメリットとは?5つを紹介

食品製造業界でM&Aを実施するメリットとして、以下の5つが挙げられます。

・従業員の雇用を守れる

・仕入先・取引先への影響を最小限に抑えられる

・大手グループの傘下となり経営が安定する

・ノウハウを取得できる

・商品のラインナップを拡充できる

それぞれ詳しくみていきましょう。

食品製造業界のM&Aのメリット①:事業を継続でき、従業員の雇用を守れる

第三者への事業承継を選択せずに廃業を選択した場合は、従業員は職を失うことになり、新しい職を探す必要があります。また、経営者としては、従業員のために新しい職を見つけてあげるなどの対応をするケースも考えられます。

一方で、M&Aの実施により、従業員の雇用を継続でき、経営者は従業員に対する責任を果たせるでしょう。

食品製造業界のM&Aのメリット②:仕入先・取引先への影響を最小限に抑えられる

廃業を選択した場合には、仕入先や取引先との契約を終了させる必要があります。債権債務の整理をし、さまざまな影響が自社および取引先に波及します。

一方で、M&Aを実施する場合、一般的には既存取引先との契約関係は引き継ぐことが多く、廃業による影響を最小限に抑えられます。

食品製造業界のM&Aのメリット③:大手グループの傘下となり経営が安定する

食品製造業界ではコストの増加が深刻な問題となっており、特に小規模企業は潤沢な資金がないため、コスト上昇への対応が難しくなっています。

しかし、大手グループの傘下に入ることで、より大規模で資金力のある企業のもとで事業展開できるため、仕入・物流の統合や生産拠点の統廃合、販路拡大等によるサプライチェーンの強化、経営の安定化が期待されます。また、自社と大手企業の事業特性を組み合わせることで、相乗効果が生まれ、さらなる成長につながるでしょう。

食品製造業界のM&Aのメリット④:ノウハウを取得できる

食品製造業界の中には、独自の技術やノウハウを保有している業者も少なくありません。そうした企業とのM&Aを通じて、自社にはないノウハウや製造技術を取り入れることができる点は、大きなメリットの一つです。

近年は、消費者のニーズや業界トレンドの変化が激しく、従来のやり方だけでは市場の要望に対応しきれないという課題を抱える企業も増えています。そこで、他社が蓄積してきた成功事例やノウハウを取り込むことで、新たな商品開発や品質向上につなげることが可能になります。

食品製造業界のM&Aのメリット⑤:商品のラインナップを拡大できる

食品製造業界におけるM&Aの大きなメリットのひとつが、商品ラインナップの拡充です。自社とは異なるジャンルの食品を製造している企業とM&Aを実施することで、これまで扱ってこなかった製品カテゴリを取り入れることが可能になります。

M&Aの相手先との間で共同の商品開発を行うことができれば、より魅力的な商品を提供できるようになる効果も期待できます。

また、海外食品や地域特産品を手がける企業との連携によって、自社商品を海外市場や他地域へ展開する足がかりにもなり得ます。商品力と販路の両面でスケールアップできる点は、成長を目指す食品製造企業にとって極めて大きな魅力といえるでしょう。

食品製造業界のM&Aの相場

食品製造業界の相場は、一概にいくらと明言できません。その企業の売上やブランド力、立地などさまざまな要素から判断されます。

これまでM&A仲介会社では年買法といわれる簡便的な株式評価手法を用いて評価を実施することが一般的でした。これは純資産に営業利益の数年分を加算する簡単な計算方法であり、理解が容易な一方、実績ベースの評価で、加算される営業利益の年数も業界ごとに固定的なものとなります。

その結果、成長性のある事業ほど低く株式価値が算定されてしまうリスクがあります。正しく買い手の株式価値評価手法を理解することは、売り手オーナーが自身の利益を守るために重要です。

食品製造業界のM&A実務において事業価値の算定には、大きく分けて2つの方法があります。

・インカムアプローチ

・マーケットアプローチ

インカムアプローチは、営業資産が生み出す将来キャッシュフローを評価の基礎とする方法です。代表的なディスカウント・キャッシュ・フロー(DCF)法では、将来キャッシュフローを現在価値に割り引いて事業価値を試算します。

理論的に優れた方法ではあるものの、将来キャッシュフローの見積もりや割引率の計算は非常に難易度が高く、経験を積んだ専門家でないと試算が困難で、初見では理解しづらいのが大きな欠点でしょう。

本稿では「価値の概算を簡単に知る」ことを目的にしていますので、インカムアプローチの詳細な説明は割愛します。

マーケットアプローチは、市場における取引価格を参考にして事業価値を算定する方法です。具体的には、以下のような方法が存在します。

・類似会社比較法

・類似取引比較法

類似会社比較法は、評価する対象の企業の類似会社にあたる上場会社の企業価値と、営業利益や収益力(EBITDA)といった財務指標から算出された倍率(マルチプル)を評価対象会社に適用することで、事業価値を算出する方法です。

具体的には、以下のように算定します。

EBITDA×業界相場の倍率(EBITDAマルチプル)=企業価値

(EBITDAマルチプル=上場類似会社の企業価値/上場類似会社のEBITDA)

EBITDAは、営業利益に減価償却費を足して算出されるものです。

また、類似会社は、業界が同じ上場企業を選定するのはもちろんのことですが、ビジネスモデルや収益構造、顧客の層などの類似性から選定するパターンもあります。類似会社をどのように選ぶかで算定結果は大きく依存します。

企業価値を算出したら、株式価値を算出しましょう。株式価値は、以下のように算出します。

企業価値-有利子負債+現金同等物=株式価値

第三者に譲渡する場合に、どの程度の価値がつくかを把握しておくことは重要なため、理解しておきましょう。

なお、マーケットアプローチには、類似会社比較法のほか、類似するM&Aによる取引事例を用いた類似取引比較法という方法が存在します。

しかし、参照する過去の取引における対象会社が非上場である場合、入手可能な財務数値が限定的であるため、同方法が中小企業のM&Aで利用されることは少ないのが現状です。

M&Aにおける価値の算定については、下記で詳しく解説しているため、ぜひ参考にしてください。

[うちの会社、結局いくらで売れるの?~事業オーナーの疑問に答えるコラム①~]

また、自社の具体的な株式価値を知りたい場合には、株価シミュレーターを用意していますので、以下で試算が可能です。ぜひご活用ください。

[株価シミュレーター]

食品製造業界のM&Aのポイントとは?押さえておきたい3つを紹介

食品製造業界でM&Aを実施する際に押さえておきたいポイントとして、下記の3つが挙げられます。

・適切なM&A助言会社を選定する

・自社の正当な収益力・財務状況を把握する

・最適なタイミングで取引する

それぞれ詳しく解説します。

食品製造業界のM&Aのポイント①:適切なM&A助言会社を選定する

M&A助言会社に求められる能力は、法務・会計・税務・ファイナンスに精通していること、誠実であること、顧客の立場に寄り添って助言を提供できる立ち位置であること、M&Aの売り手・買い手の双方の行動原理を理解しそれを交渉に活かせること、と多岐に渡ります。

真に顧客に寄り添える立場であるか、また、上記を見極めるためにも売り手・買い手の双方から報酬を受領する仲介会社ではなく、売り手と同じ船に乗り事業オーナーに対し助言する会社(FA)であるかを選定することが重要です。また、その会社に在籍するアドバイザーの知識や経験、ノウハウ等を含むFAサービスの品質が重要です。

食品製造業界のM&Aのポイント②:自社の正当な収益力・財務状況を把握する

売り手にとって、自社をよい条件で売却するために必要なのは、自社の正当な収益力・財務状況の把握です。

税務対策やオーナーの個人的な経費を費用計上している中小企業は数多くあるため、具体的な買い手候補にアプローチする前に、自社の実質的な収益力や、貸借対照表においても現金化可能資産や非事業用資産を確認し、実質的な自社の財務状況の把握が必要です。

食品製造業界のM&Aのポイント③:最適なタイミングで取引する

M&Aを成功させるためには「実施のタイミング」が非常に重要です。どれだけ魅力的な企業であっても、時期を誤ると希望する条件での売却が難しくなったり、チャンスを逃したりするリスクが生じます。

特に、以下の3つのタイミングは、M&Aを検討する上で有利に働きやすい局面といえます。

1.好景気のとき

景気が良いときほど、買い手企業も積極的な投資姿勢をとりやすく、企業価値が高く評価されやすい傾向があります。業績が安定しているタイミングでの売却は、価格面でも交渉しやすく、譲渡条件の選択肢も広がるでしょう。

2.業界再編が進んでいるとき

食品製造業界でも、同業種・異業種を問わず業界再編が進行しているタイミングは「売り手市場」になりやすい傾向があります。特に、買い手候補が活発にM&Aを検討しているフェーズでは、競合によって企業価値が高騰することもあり、売却の好機となります。

3.経営者の体調がよいとき

意外と見落とされがちなのが、経営者自身の健康状態です。体調が良好なうちに戦略的な判断と準備を行うことで、交渉を優位に進めることが可能になります。

一方で、経営者に万が一のことが起きると、会社の売却が「急ぎの課題」となり、価格や条件面で妥協せざるを得ないリスクが高まります。納得のいくM&Aを実現するためには、早めの計画立案と準備が不可欠です。

食品製造業界のM&A売却事例6選

ここでは、食品製造業界で実施されたM&Aの売却事例を紹介します。本記事では、下記の3つの事例を紹介します。

・エバラ食品工業×丸二

・丸の内キャピタル第三号投資事業有限責任組合×東亜トレーディング

・ブロンコビリー×松屋栄食品本舗

・日清製粉グループ×トオカツフーズ

・雪印メグミルク×ヨシダコーポレーション

・ブルドックソース×サンフーズ

実際の取引を参考にして、自社の売却のために役立ててください。

食品製造業界のM&A売却事例①:エバラ食品工業×丸二株式会社

2023年10月2日、エバラ食品工業は丸二を買収し、佐々森浩二代表取締役から全株式を取得しました。

エバラ食品工業は1人分ずつ小分けにしたポーション調味料の生産を強化しており、「コア事業による収益強化と戦略事業の基盤確立」に取り組み、同社のコア事業や将来の戦略事業の推進に向けたモノづくり機能・生産体制を強化しています。

丸二は1967年に設立され、売上高は23億4,500万円ほど。小容量の粉末や液体製品を中心としたモノづくりの知見を有しています。特に西日本エリアの味覚や嗜好をとらえた商品開発を得意としており、少量多品種生産に適合した柔軟かつ機動的な生産体制を構築しています。

このM&Aを通じて、エバラ食品工業は粉末調味料や製造技術の知見を獲得し、小容量商品の生産能力の整備や向上を見込みました。それに伴い、開発・製造・供給体制の強化を図っています。今後も、将来の市場拡大が期待される分野への投資を積極的に進めることで、経営環境の変化への対応力や競争力の強化を目指しています。

食品製造業界のM&A売却事例②:丸の内キャピタル第三号投資事業有限責任組合×東亜トレーディング

三菱商事の全額出資子会社である丸の内キャピタルが管理・運営する丸の内キャピタル第三号投資事業有限責任組合は、2024年4月30日、韓国伝統食品製造・販売および飲食店・レストラン経営を手がける東亜トレーディングに投資しました。

東亜トレーディングは1987年に設立され、キムチや韓国惣菜を製造し、百貨店や駅ビルを中心に「沈菜館」「韓美膳 DELI」「カンナムキンパ」などの直営店舗で販売事業を展開しています。今後もさらなる拡大が見込まれる韓国料理業態において、幅広い層から支持を集めています。

丸の内キャピタルは、東亜トレーディンググループが築き上げた強みや企業文化を引き継ぐとともに、自社で培ってきたノウハウやリソースを最大限活用し、長期的な事業成長・発展を目指しています。

さらに、丸の内キャピタルはこれまで多くの企業と取引しており、三菱商事のネットワークを活用できる強みを持っています。また、小売業界・外食業界における成長戦略や経営改善施策の立案・実行に関するノウハウも有しており、本件もその一環です。今後も独自の知見を活かして、業界内での積極的な経営支援・事業拡大の機会を追求していくでしょう。

食品製造業界のM&A売却事例③:ブロンコビリー×松屋栄食品本舗

2022年6月20日、ブロンコビリーは、調味料・惣菜製造の松屋栄食品本舗を7月1日付で買収し、長瀬由和代表取締役らから全株式を取得しています。

松谷栄食品本舗は1976年に設立され、売上高は8億5,000万円です。主にたれやドレッシングなどの調味料や惣菜を製造しており、顧客企業のPB商品開発の実績と、それに伴う品質管理能力を有しています。

ブロンコビリーは13都府県で130店舗を展開しており、食材調達から工場加工、店舗調理までを一貫して実施している企業です。

今回の取引により、業容拡大に対応するための工場能力を拡充し、新業態で提供するソースや総菜類の差別化を推進するとともに、ソース・ドレッシング類の外部販売を通じて自社ブランドの認知度向上を図っています。

松屋栄食品本舗にとっては、異業種であるブロンコビリーの傘下に入ることで、経営の安定性が高まるだけでなく、新たな販路を獲得することによるシナジーも期待できます。

食品製造業界のM&A売却事例④:日清製粉グループ×トオカツフーズ

2019年7月4日、日清製粉グループは、関連会社トオカツフーズの全株式を株式譲渡の方法により取得し、完全子会社化しました。

日清製粉グループは、製粉・加工食品・健康食品などの食品製造を中心に、エンジニアリング・バイオ事業なども手がけている会社を抱えるグループです。

トオカツフーズは、1968年6月12日に設立され、横浜にて本社を構えて運営されています。事業内容は、弁当・おにぎり・サンドイッチ・惣菜・麺類などの調理済食品および冷凍弁当、冷凍惣菜などの製造・販売です。また、やきそば・やきうどん・パスタ類等といった冷凍冷麺製品の製造・販売も行っています。

両社は2012年12月より資本提携を結んでいました。今回のM&Aは、トオカツフーズの完全子会社化によって、両社の協力関係をさらに発展させることが目的です。それにより、中食・惣菜事業、冷凍食品事業のさらなる拡大を狙います。

食品製造業界のM&A売却事例⑤:雪印メグミルク×ヨシダコーポレーション

2024年5月14日、雪印メグミルクはヨシダコーポレーションの発行済株式51%を取得し、子会社化しました。

雪印メグミルクは乳製品の製造・販売事業を行う大手として、全国に多くの支店・営業所が運営されています。

ヨシダコーポレーションは、1994年4月4日に創立され、愛知県愛西市にて本社を構えて運営されている会社です。ナチュラルチーズやプロセスチーズの製造・加工、製菓・製パン用調整粉乳・乳製品・関連食品の製造、輸入などの事業を展開しています。

今回のM&Aの目的な雪印メグミルクにとっての強力な戦略パートナーの補充です。チーズ加工のスペシャリストであるヨシダコーポレーションを傘下に加えることによって、プラントベースフードへの参入、チーズの徹底拡大を狙います。新しいコンセプト商品の迅速な市場投入、新たな需要開拓を進めていくのが狙いです。

食品製造業界のM&A売却事例⑥:ブルドックソース×サンフーズ

2019年10月、ブルドックソースはサンフーズ株式会社の全株式を取得し、完全子会社化しました。

ブルドックソースは、1902年(明治35年)食料品卸商三澤屋商店として開業し、1905年にソースの製造販売を開始した会社です。1962年に会社名をブルドックソースに改称し、現在にいたるまでソース・調味料の大手として運営を続けています。

サンフーズは、1976年(昭和51年)1月20日に山梨県甲州市にて設立された会社です。山梨にある本社に加えて、東京・大阪にも営業所を構えて運営されています。事業内容は、

料理酒・みりんタイプなどの調味料、ウィスキー・本格焼酎・果実酒などの製造・販売、

本みりん・甲類焼酎などの調味料・酒類の輸入・卸販売です。

今回のM&Aによってブルドックソースが期待しているのは、サンフーズが持つブランド力です。新たなブランドが加わることによって、東京・大阪・広島の3つの地域の食文化を支え、相互の人材・技術交流による競争力の強化を狙います。

それにより、事業基盤の安定・成長、食文化の普及、社会への貢献の推進を実現させるのが、ブルドックソースの目標です。

食品製造業界のM&Aに関するよくある質問

食品製造業界でのM&Aにおいてよくある質問を紹介します。

理想の取引を実現するためにも、ぜひ参考にしてください。

食品製造業界のM&Aに関するよくある質問①:地方企業でもM&Aは可能ですか?

もちろん全国問わず、M&Aは可能です。

全国対応するM&A助言会社はありますし、買い手もまだ事業展開していない地域への進出を目的として、M&Aを戦略の一つとして活用することは一般的です。

食品製造業界のM&Aに関するよくある質問②:よい条件で会社を売却することはできますか?

いくつかの留意点を押さえれば、よい条件で売却できる可能性は高まります。

業界によって、株式価値評価の相場が異なるため、M&A助言会社に相談し、企業評価を取得することから始めるのが、よい選択であると考えられます。

食品製造業界のM&Aに関するよくある質問③:食品製造業界で価値の高い企業の特徴は何ですか?

食品製造業界で価値の高い企業の特徴として、まず安定した収益力が挙げられます。今後も高い収益性が見込める、あるいは収益の拡大が予測される場合、企業価値は高まります。

また、経営資源の希少性も重要な判断基準です。他の企業にはない技術やノウハウ、独自の取引関係など、希少性の高い経営資源を有している場合には、企業価値が高く評価されるでしょう。

さらに、買い手のニーズが多い異分野に属している場合や、投資対効果が高いと期待される企業は、価値が高くなります。

まとめ

食品製造業界では、原価の上昇や生産の安定性などが問題となっている中で、同業種や異業種、海外の企業とM&Aが幅広く行われています。

M&Aを実施することで、従業員の雇用や取引先との関係を維持しつつ、大手グループの傘下に入ることで経営の安定化を図ることができます。

自社の収益力や財務状況などを把握したうえで、自社に合った企業と最適なタイミングでのM&Aを検討することが重要です。

オーナーズ株式会社では、売り手に特化したFAサービスを展開しています。専属のエージェントがお客様の理想の取引実現に向けて、お客様のご希望に即したサービスをとことん提供いたします。よりよい評価額での売却に向けたアドバイスを受けられるだけでなく、余計な仲介手数料を削減した案件成約も実現可能です。

また、具体的な買いニーズを持っている企業のほか、業界・買い手企業分析に基づき事業親和性の高い企業を買い手候補としてご提案します。大手金融機関や大手M&A仲介、M&Aマッチングサービスとも連携しているため、買い手探索のルートが豊富です。

まずは一度、弊社の無料相談サービスをご利用ください。

関連記事

-

業界別M&A

就労移行支援施設のM&A相場はいくら?売却の手法やコツも解説!

2026.03.26

2026.03.26

-

業界別M&A

エステサロンのM&A相場はいくら?売却の手法やコツも解説!

2026.03.26

2026.03.26

-

業界別M&A

デイサービスのM&A相場はいくら?売却の手法やコツも解説!

2026.03.26

2026.03.26

-

業界別M&A

動物病院のM&A相場はいくら?売却の手法やコツも解説!

2026.03.26

2026.03.26

-

業界別M&A

引っ越し業者のM&A相場はいくら?売却の手法やコツも解説!

2026.02.24

2026.02.24

-

業界別M&A

住宅設備機器業界のM&A相場はいくら?売却の手法やコツも解説!

2026.02.24

2026.02.24