歯科医院のM&A相場はいくら?売却の手法やコツも解説!

公開日:2026.04.02

2026.04.02

更新日:2026.04.02

2026.04.02

歯科医院は、地域に根差した継続需要が見込める一方で、開業形態が小規模・個人開設中心であることから、院長の稼働やマネジメントに依存しやすい事業です。そのため、後継者問題や経営体制の強化を目的に、M&Aを選択肢とするケースが増えています。

本記事では、歯科医院をM&Aする際の前提として、歯科医院の現状、M&Aが選ばれる理由、代表的な売却手法を解説します。

RISONALでは、売り手に特化したFA(フィナンシャル・アドバイザー)サービスを提供しています。専属のエージェントが、お客様の希望に沿った取引を実現するため、最適なサポートを行います。より高い評価額での売却を目指したアドバイスを受けられるだけでなく、余計な仲介手数料を抑えた成約も可能です。

無料相談が可能です。実際にどの程度の価格で売却できるのか、どのようにすればより高く売却できるのかを、ぜひご確認ください。

歯科医院の現状

歯科医院(歯科診療所)の数は、厚生労働省の医療施設調査によると、令和6年(2024年)10月1日時点で6万6,378施設で、前年から440件減少しています(※)。

施設数が多い市場である一方、足元では「新規開設よりも廃止・休止が上回る」局面が一定程度みられる点は、経営環境を考えるうえでの前提となります。

また、開設者別にみると、歯科医院は個人開設が多数派であり、医療法人化していない形態が中心です。この構造は、院長の退任や体調不良などがそのまま事業継続リスクになりやすく、承継の必要性が顕在化しやすい背景といえます。

さらに、歯科診療は保険診療の比重が大きいケースが一般的であり、診療報酬請求の適正性が強く求められます。行政側では、保険医療機関等に対する指導・監査の枠組みが明確に整備されており、運用・請求の適正性は日常運営だけでなく、M&A時のデューデリジェンス(DD)でも重要な確認対象となります。

※参考:厚生労働省「医療施設調査」

歯科医院がM&Aを行うのはなぜ?売却の理由を紹介

歯科医院でM&Aが選ばれる理由は、大きく「事業承継」と「経営の安定化」に集約されます。

まず、歯科医院は院長の診療稼働・患者との関係性・スタッフ管理に依存しやすく、親族内承継や従業員承継が難航すると、廃業が現実的な選択肢になりがちです。一方で、廃業を選択すると、患者基盤やスタッフの雇用、地域で築いた信用を同時に失う可能性があります。歯科医院のM&Aが成立すれば、運営体制ごと第三者に承継でき、事業継続と雇用維持を両立しやすくなります。

次に、経営の安定化という観点では、保険診療を含む請求業務や院内オペレーション、人材確保など、院長個人で抱える負荷が大きくなりやすい点が論点となります。とくに保険診療では、制度やルールに沿った請求が前提となり、指導・監査の枠組みも存在します。

資本力や管理体制を備えたグループの傘下に入ることで、教育・内部統制・事務体制の標準化を進め、経営のブレを抑える狙いがあるといえるでしょう。

歯科医院の売却方法は?主な承継スキームを紹介

歯科医院のM&Aでは、一般的な事業会社のM&Aとは異なり、医療法の規制により利用できるスキームが限定されます。

歯科医院の多くは医療法人または個人開設であり、株式会社とは法人形態が異なるため、「株式譲渡」や「会社分割」がそのまま使えるわけではありません。

実務上、歯科医院のM&Aで用いられる主なスキームは以下の4つです。

・事業譲渡

・社員・理事交代

・持分譲渡

・MS法人の売却

それぞれ課税関係や手続きが異なるため、医院の法人形態や売却目的に応じて選択することが重要です。

事業譲渡|歯科医院M&Aで最も多く活用されるスキーム

事業譲渡とは、医療法人や個人開設の歯科医院が、診療に関する資産・設備・患者カルテ・スタッフの雇用関係などを、

個別に買い手へ譲渡するスキームです。歯科医院のM&Aにおいては、最も利用頻度が高い手法とされています。

事業譲渡のメリット

事業譲渡では、譲渡対象を個別に指定できるため、買い手にとっては不要な債務やリスクを引き継がずに済みます。

また、売り手にとっても、譲渡する範囲を柔軟に設計できる点がメリットです。

・譲渡対象を選別でき、簿外債務の引き継ぎリスクを回避しやすい

・個人開設・医療法人いずれの形態でも利用可能

・歯科医院M&Aの実務で最も多くの実績がある手法

事業譲渡の注意点

一方で、事業譲渡は個別承継であるため、以下のような実務負担が発生します。

・診療所開設許可など、許認可の再取得が必要となる

・従業員との雇用契約を改めて締結し直す必要がある

・取引先や賃貸借契約なども個別に再契約が必要になる

また、事業譲渡による売却益には法人の場合には法人税等が、個人の場合には所得税や住民税が課税されます。

社員・理事交代|持分なし医療法人で増加している手法

社員・理事交代とは、医療法人の法人格を維持したまま、社員(出資者に相当)と理事を

買い手側の人間に入れ替えることで、実質的な経営権を移転するスキームです。

2007年の医療法改正以降、新たに設立される医療法人は原則「持分なし」となっており、

持分を売却する形での対価回収ができません。

そのため、持分なし医療法人においては、この社員・理事交代によるM&Aが増加しています。

社員・理事交代のメリット

・法人格がそのまま継続するため、診療所開設許可の再取得が不要

・患者や取引先への影響が小さく、医院の運営をほぼそのまま引き継げる

・許認可の承継手続きが簡素で、事業譲渡と比べて実務負担が少ない

社員・理事交代の注意点

持分なし医療法人では「持分を売る」ことができないため、売り手への対価は退職金の支給等を組み合わせて設計するのが一般的です。

退職金は「退職所得」として課税され、勤続年数に応じた控除が適用されるため、税負担は比較的抑えやすい設計が可能です。

ただし、過大な退職金は税務上否認されるリスクがあるため、金額設定には注意が必要です。

持分譲渡

持分譲渡は、持分あり医療法人の社員が保有する出資持分を買い手に譲渡するスキームです。一般的な株式譲渡に最も近い形態であり、売り手個人に対して譲渡所得(約20%)が課税されます。

ただし、2007年の医療法改正以降、持分あり医療法人の新規設立は認められていません。

そのため、このスキームが利用できるのは、改正前に設立された既存の持分あり医療法人に限定されます。

現在も持分あり医療法人として運営されている歯科医院においては有力な選択肢ですが、該当する法人は年々減少しているのが実態です。

MS法人の売却

MS法人とは、医療法人の周辺業務を担う株式会社を指します。医療法人本体ではなく、このMS法人の株式を売却するスキームです。

複数の歯科医院をチェーン展開しているケースや、PE(プライベートエクイティ)ファンドが関与する案件などで活用されることがあります。通常の株式譲渡と同様の課税関係が適用されるため、売り手が個人の場合は譲渡所得、法人の場合は法人税等が課されます。

すべての歯科医院に該当するスキームではありませんが、グループ運営を行っている場合には検討の余地がある手法です。

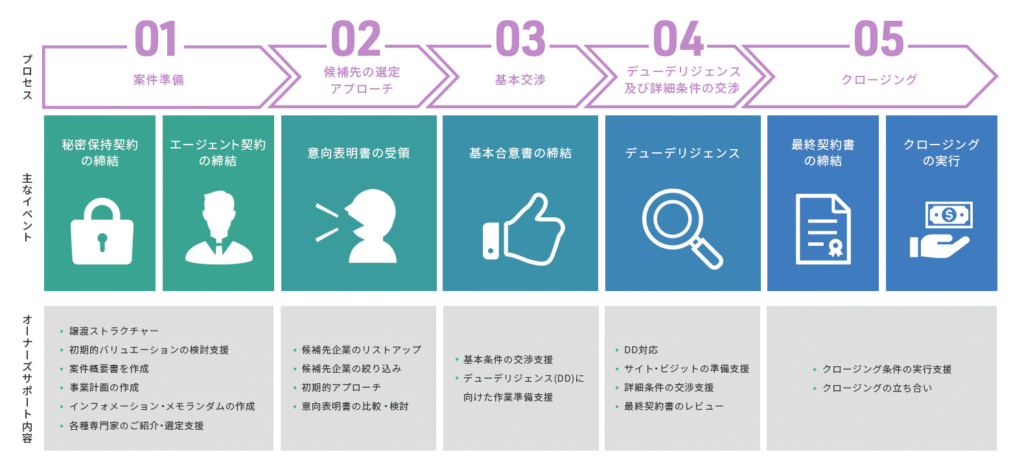

歯科医院売却の流れは?3つのステップを紹介

歯科医院のM&Aを進める場合は、大きく3つのステップに分けて進められます。

・M&Aの準備と助言会社の選定

・買い手候補先企業との接触、意向表明受領

・詳細調査(DD)、最終契約とクロージング

それぞれの段階で必要となる準備や手続きが異なるため、流れを把握しておきましょう。

Step1.M&Aの準備と助言会社の選定

はじめに、売却の目的を整理し、M&Aを支援する助言会社を選定します。この段階では、医院の財務資料や設備状況、スタッフ体制、患者構成などの基本情報を整理します。

歯科医院の場合、以下のような情報は買い手にとって重要な判断材料となります。

・保険診療と自費診療の売上構成

・チェア数や医療機器など設備状況

・歯科衛生士などスタッフ体制

・患者数や地域での来院状況

歯科医院は院長個人の診療に依存するケースが多いため、院長の関与度や退任後の診療体制についても、この段階で整理しておくことが重要です。

Step2.買い手候補企業との接触、意向表明受領

次に、助言会社を通じて買い手候補への打診を行います。最初は、医院名を伏せた「ティーザー」と呼ばれる概要資料を提示し、関心を示した企業と秘密保持契約を締結したうえで、詳細資料を開示します。

買い手候補は、譲渡価格の目安や取引条件、承継後の運営方針などをまとめた「意向表明書」を提出します。

売り手は複数の候補企業を比較し、価格条件だけでなく、スタッフ雇用の継続や医院の運営方針なども含めて、基本合意に進むかを判断します。

歯科医院の場合、医療スタッフの雇用維持や診療体制の継続は特に重要な論点となるため、単純な価格比較だけで判断されることは少ないとされています。

Step3.詳細調査(DD)、最終契約とクロージング

基本合意後は、DDと呼ばれる詳細調査が行われます。歯科医院では、財務内容に加えて、以下のような事項が重点的に確認されることが多いです。

・診療報酬請求の運用状況

・医療機器や設備の状態

・スタッフ雇用契約や勤務体制

・患者数や来院状況

歯科医院では、院長個人の技術や患者との関係性に依存するケースも多いため、院長退任後の診療継続性も重要な評価ポイントです。

調査結果を踏まえて、最終的な譲渡価格や条件を調整し、最終契約を締結します。その後、株式や事業の引き渡しと代金決済を行うクロージングをもって、M&A取引が完了します。

M&Aの流れについてより詳しく知りたい方は、以下のページをご覧ください。

[M&Aのプロセス]

歯科医院の売却の相場は?価値算定方法を解説

歯科医院のM&Aにおける売却価格は、「〇〇円が相場」といった形で一律に決まるものではありません。実務では、主に以下の2つの要素を軸に価格が形成されます。

・事業が現在どれだけの収益力を持っているか

・その収益が将来も再現できるか

実務上、歯科医院のM&Aでは「正常営業利益の1倍〜3倍程度」をのれん代の目安とするケースが見られます。

ただし、この倍率は固定ではなく以下のような要素で変動します。

・院長への依存度

・スタッフ体制

・自費診療比率

・設備の状態

・立地と患者基盤

歯科医院を売却する3つのメリット

歯科医院のM&Aは、単に経営者の出口戦略としてだけでなく、医院運営や患者環境の継続という観点でも重要な意味を持ちます。

主なメリットは以下の3つです。

・スタッフと診療体制を維持できる

・医療設備や医院価値を資金化できる

・患者の継続的な治療環境を守れる

それぞれ詳しく解説します。

スタッフと診療体制を維持できる

歯科医院では、歯科衛生士や歯科助手などの専門スタッフの存在が診療品質に直結します。M&Aによる承継では、既存スタッフを引き継ぐケースが一般的であり、診療体制を維持したまま運営を継続することが可能です。

歯科医院では人材不足が経営課題として認識されており、歯科衛生士などの専門人材を確保できている医院は、買い手からの評価が高まりやすい傾向があります。

そのため、M&Aはスタッフの雇用を守りながら、医院の運営を継続する手段としても有効といえるでしょう。

医療設備や医院価値を資金化できる

歯科医院では、診療ユニットやレントゲン機器、CTなどの医療設備に多額の投資が行われています。また、立地や患者基盤、医院ブランドなども、長年の経営の中で蓄積された重要な資産です。

M&Aによる売却を行えば、こうした設備や医院の価値を適切に評価したうえで、資金化することが可能になります。

一方で、後継者がいないまま廃院した場合、設備の処分やテナント解約などのコストが発生し、十分な価値回収ができないケースも少なくありません。

その点、M&Aであれば、医院の価値を維持したまま承継できる可能性があります。

患者の継続的な治療環境を守れる

歯科医院は、地域住民の口腔ケアを支える生活インフラに近い存在です。突然の閉院は、通院している患者にとって、治療の中断や通院先の変更といった負担につながります。

M&Aにより医院が承継されれば、院名やスタッフ、診療体制を維持したまま診療を続けられるケースも多く、患者はこれまでと同じ環境で治療を受け続けることが可能です。

このように、歯科医院のM&Aは経営者の利益だけでなく、患者や地域医療を守る手段としても重要な役割を持つといえるでしょう。

歯科医院を売却する際の3つのポイント

歯科医院のM&Aを成功させるためには、単に売上規模だけでなく、診療体制や医院運営の安定性も重要な評価ポイントになります。

特に意識しておきたいポイントは以下の3つです。

・院長依存の経営体制を見直す

・設備・患者基盤など医院価値を整理する

・信頼できる専門家を活用する

それぞれ詳しく解説します。

院長依存の経営体制を見直す

歯科医院の評価を下げやすい要因の一つが、院長個人への過度な依存です。院長が診療、経営、スタッフ管理をすべて担っている場合、買い手からは承継後の運営が難しいと判断されやすく、評価額が下がってしまう恐れがあります。

そのため、売却を検討する場合は、以下のような体制整備が重要になります。

・勤務医や歯科衛生士への業務分担

・スタッフによる受付・運営体制の整備

・院長不在でも運営できる診療体制の構築

属人性を下げることで、院長が交代しても運営可能な医院と評価されやすくなり、買い手候補の選択肢も広がります。

設備・患者基盤など医院価値を整理する

歯科医院のM&Aでは、売上だけでなく、医院の基盤そのものも評価対象です。例えば、以下のような要素は買い手の判断材料となります。

・診療ユニットや医療機器の設備状況

・来院患者数や患者層

・立地や商圏

・自費診療の比率

歯科医院は地域密着型ビジネスであるため、患者基盤や立地条件などの要素が評価額に大きく影響します。これらの情報を整理しておくことで、医院の価値を適切に伝えやすくなり、交渉を有利に進められるでしょう。

信頼できる専門家を活用する

歯科医院のM&Aでは、医療制度、税務、契約など複数の専門領域が関係します。医療分野に関する理解が不十分なまま売却を進めると、承継後にトラブルが生じる可能性もあります。

そのため、以下のような専門家の支援を受けながら進めることが重要です。

・売り手側に立つFA(フィナンシャル・アドバイザー)

・医療業界に詳しい税理士・弁護士

・契約スキームを設計できる専門家

売り手専用のFAを活用すれば、譲渡価格や条件交渉においても、売り手の利益を最大化する前提で支援を受けることが可能です。

また、専門家を交えた第三者の視点を取り入れることで、感情的な判断を避け、より合理的にM&Aを進められるでしょう。

歯科医院の企業売却にかかる税金とは?

歯科医院を売却する際の税金は、どのスキームを選択するかによって、課税される主体(法人か個人か)も税率も大きく異なります。スキーム選定と税務は切り離せない関係にあるため、事前に全体像を把握しておくことが重要です。

事業譲渡の場合

事業譲渡では、売却主体は医療法人や個人です。売却主体が医療法人の場合には、事業譲渡益(譲渡対価 − 譲渡資産の簿価純額)に対して、法人税等が課税されます。実効税率は約30%が目安です。一方、売却主体が個人の場合には、事業所得(譲渡対価− 譲渡資産の簿価純額)に対して、所得税と住民税が課税されます。税率は最大約55%となります。

また、譲渡する資産のうち、医療機器や設備などの課税資産については消費税の対象となります。

課税資産と非課税資産(土地など)が混在する場合は、それぞれの対価を合理的に区分して

消費税を計算する必要があります。

社員・理事交代の場合

持分なし医療法人では、持分(出資持分)が存在しないため、「持分を売って対価を得る」という形での売却ができません。そのため、売り手(退任する理事長等)への対価は、退職金の支給により回収するのが一般的です。

退職金は「退職所得」として課税されます。退職所得には、勤続年数に応じた退職所得控除が適用され、さらに控除後の金額の2分の1のみが課税対象となるため、他の所得と比べて税負担は軽くなります。

ただし、功績倍率等を考慮した適正な範囲を超える退職金は、税務上「過大」と判断され、

損金算入が否認されるリスクがあるため、金額設計は慎重に行う必要があります。

持分譲渡の場合

持分あり医療法人において出資持分を譲渡する場合、売り手は社員個人であり、譲渡所得として課税されます。税率は約20%(所得税15.315%+住民税5%)で、一般的な株式譲渡と同様の課税関係です。

なお、ミニマムタックス(最低税率制度)に該当する場合は、他の所得と合算して計算する必要があるため、事前に税理士等への確認が重要です。このスキームは、2007年以前に設立された持分あり医療法人に限定されます。

MS法人売却の場合

MS法人(メディカルサービス法人)は株式会社であるため、通常の株式譲渡と同様の課税関係が適用されます。

売り手が個人の場合は譲渡所得(約20%)、法人の場合は法人税等が課されます。

上記のとおり、歯科医院のM&Aでは選択するスキームによって課税される主体・税率・対価の受け取り方が大きく異なります。特に持分なし医療法人の場合は退職金の設計が対価回収の鍵となるため、M&Aの初期段階から税理士やM&A専門家に相談し、スキームと税務を一体で設計することが重要です。

まとめ

歯科医院は、地域に根差した継続需要が見込める一方で、院長の診療への依存度が高く、人材確保や設備投資、保険診療を含む運営体制の整備など、経営の難易度が上がりやすい事業です。こうした背景から、後継者不在の解消や経営基盤の強化を目的として、M&Aを選択肢とする動きが広がっています。

歯科医院のM&Aでは、スキームの選択に加えて、スタッフ体制や患者基盤、設備状況、院長退任後の診療継続性など、歯科医院特有の論点が評価や条件に直結します。

そのため、早い段階から属人性の低下や医院価値の整理、専門家の活用を進めることが、条件面で不利になりにくい売却につながるでしょう。

RISONALでは、売り手に特化したFAサービスを提供しています。専属のエージェントがお客様の希望に沿った取引を実現するため、最適なサポートを行います。より高い評価での売却を目指したアドバイスを受けられるだけでなく、余計な仲介手数料を抑えた成約も可能です。

歯科医院のM&Aでは、買い手目線で条件調整が進みやすい仲介型の支援の場合、価格や引き継ぎ条件が売り手に不利になるケースも少なくありません。そのため、誰の利益を最優先に交渉するのかを明確にした支援体制が重要です。

無料相談が可能なので、実際にどれくらいで売れるのか、どうすればもっと高く売れるのかをぜひご確認ください。

関連記事

-

動画制作業界のM&A相場はいくら?売却の手法やコツも解説!

2026.07.08

2026.07.08

#M&Aの業界別情報

-

ガラス工事業界のM&A相場はいくら?売却の手法やコツも解説!

2026.07.08

2026.07.08

#M&Aの業界別情報

-

看板・サインのM&A相場はいくら?売却の手法やコツも解説!

2026.07.08

2026.07.08

#M&Aの業界別情報

-

歯科技工所のM&A相場はいくら?売却の手法やコツも解説!

2026.07.08

2026.07.08

#M&Aの業界別情報

-

造園業界のM&A相場はいくら?売却の手法やコツも解説!

2026.07.08

2026.07.08

#M&Aの業界別情報