売却対価の「手取り」を増やすには?売り手オーナー経営者が知るべき「退職金を活用した譲渡手法」

公開日:2024.12.25

2024.12.25

更新日:2024.12.25

2024.12.25

「退職金」をあえて譲渡対価の一部とする手法

中小M&Aにおいては、売り手のオーナー経営者に対する退職金が譲渡対価の一部を構成する場合があります。あえて退職金を対価の一部とする理由は、税務上のメリットが取れ、売り手オーナーの手取りを増やすことにも繋がるからです。その効果を理解するため、まずは一般的な役員退職金の計算方法について理解していきましょう。

役員退職金の計算方法

役員退職金の税務上損金算入可能額を算定するにあたって、よく使われる方法に「功績倍率法」という計算方法があります。功績倍率法による計算式は次のとおりです。

【役員退職金=退職時直近の月額報酬×勤務年数×功績倍率】

ここで功績倍率は、会社役員の退任時の職責に応じてその倍率が決められますが、一般的には、同業種同規模の他企業の役員退職金支給事例や相場を参照します。功績倍率の相場としては、退職時が代表取締役であれば約3倍、取締役でおよそ1~2倍といわれています。

さらに、役員退職金の計算には功労加算が加わることがあります。特に代表取締役が創業者だったときには、功労加算金として上乗せの退職金を支給する事例が多いようです。役員退職金に対する功労加算金の乗率の上限は30%程度といわれていますが、明確な上限は定められていません。

ここでいくつか留意点があります。表面上は役員を退任して役員退職金を受け取っていても、その後も引き続き会社経営の重要な地位に就く場合、退職が形式上だけのものとして損金計上が認められないことがあるため注意が必要です。

また、役員退職金は「役員業務の従事期間」「退職事由」「同業種同規模法人の役員へ支給する退職金額」などを総合的に考慮して、相当であると認められた金額のみ、損金算入が可能となります。不当に高額であると判断される場合には、適切な金額を超えた部分については損金算入できなくなりますので、こちらも注意が必要です。

なお、中小企業においては、定款または株主総会決議によって役員退職金の支給を定めます。ただ、定款で定めるケースは少数派で、株主総会決議によって役員退職金の支給を行うケースのほうが一般的でしょう。

役員退職金にかかる税金

次に、役員退職金にかかる個人の税金(退職所得課税)はどのように計算されるのかをみていきます。課税に係る計算式の流れは、次の①から②のとおりです。

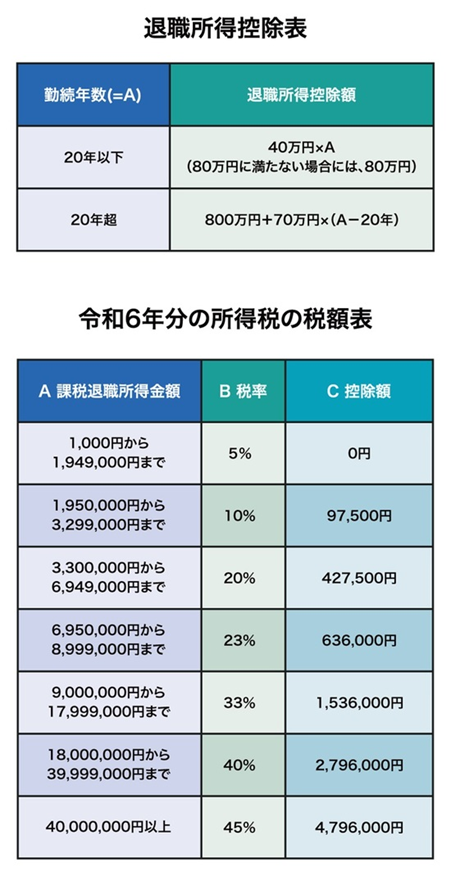

①【(退職金総額-退職所得控除※)×1/2=退職所得】

②【退職所得×税率-控除額=所得税額※】

※退職所得控除、所得税額は図表参照。税額=A×B-C

【図表】退職所得控除表/所得税の税額表(令和6年分)

平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1%)を併せて申告・納付することとなります。なお、図表は所得税率で、このほか課税所得に対して10%の住民税が生じます。

〈計算例〉

勤続30年の役員に役員退職金を5,000万円支給する場合、次のような税額・手取り計算になります。なお、試算は1万円単位の概算です。

【①退職所得金額】(5,000万円-(800万円+(70万円×(30-20))×1/2=1,750万円

【②所得税額】1,750万円×33%-153万6千円=424万円

【復興特別所得税額を加算した所得税額】424万円×102.1%=433万円

【住民税額】1,750万円×10%=175万円

【手取り額(概算)】5,000万円-433万円-175万円≒4,392万円

上述の手取り額から計算される実行税率は12.16%となり、株式譲渡益に対する税率20.315%と比較しても税率が低くなります。そのため、全額株式の対価として受領する場合と比較して、一部対価を退職金で受領するほうが手取りは増えます(ただし、株式の取得簿価によっては異なる点に留意が必要です)。

一方、退職金額を大きく取りすぎると、税率が株式譲渡益に対する税率を上回ります。退職金を活用することで逆に手取りが減る結果となってしまう可能性があるため、支給額の決定に際しては慎重な検討が必要です。

なお役員退職金は、支給する対象会社においても支給額を損金として計上することができ、損金を相殺できる益金が見込まれる場合には法人税法上のメリットがあります。ただし前述のとおり、不当に高額であると判断される場合には、適切な金額を超えた部分については損金算入できなくなりますので、こちらも注意が必要です。

売り手オーナーのニーズに合わせた対策が必要

本連載で紹介した譲渡手法やその事例はあくまでも一例です。売り手オーナー経営者のニーズは、資金使途から相続対策まで多岐にわたります。自身のニーズを理解し、それぞれのケースで最適な譲渡手法を設計することが重要です。

この点、仲介サービスは「中立の立場で売り手と買い手をマッチングするサービス」です。売り手の利益を守り、追求する機能はありませんから、仲介サービスから売り手にとって最善の譲渡手法が提案されることを期待することはできません。現に、仲介担当者は厳しい成約ノルマに追われていることも多く、シンプルで迅速な取引実行が可能な「株式譲渡」が採用されがちです。

オーナーのニーズに合わせた最適な譲渡手法の検討にあたっても、やはり売り手の利益を追求する役割を担うFAに頼ることをおすすめします。

関連記事

-

M&A知識

デジタル領域で進む“機能獲得型M&A” ピアズ、CAC Holdings、テリロジーHDを読む

2026.03.18

2026.03.18

-

M&A知識

住宅サプライチェーン強化と製造業カーブアウト 2/14-2/20公表のM&A3選

2026.03.18

2026.03.18

-

M&A知識

クロスボーダーM&Aとは?メリットや手法、成功事例を紹介

2026.03.02

2026.03.02

-

M&A知識

M&Aとは?目的や件数、メリット、流れをわかりやすく解説

2026.02.28

2026.02.28

-

M&A知識

M&Aの入札(オークション)方式とは?特徴やメリット、注意点を解説

2026.02.28

2026.02.28

関連記事

-

M&A知識

デジタル領域で進む“機能獲得型M&A” ピアズ、CAC Holdings、テリロジーHDを読む

2026.03.18

2026.03.18

-

M&A知識

住宅サプライチェーン強化と製造業カーブアウト 2/14-2/20公表のM&A3選

2026.03.18

2026.03.18

-

M&A知識

クロスボーダーM&Aとは?メリットや手法、成功事例を紹介

2026.03.02

2026.03.02

-

M&A知識

M&Aとは?目的や件数、メリット、流れをわかりやすく解説

2026.02.28

2026.02.28

-

M&A知識

M&Aの入札(オークション)方式とは?特徴やメリット、注意点を解説

2026.02.28

2026.02.28

-

M&A知識

M&Aにおける「のれん」とは?償却期間や計算方法をわかりやすい解説

2026.02.28

2026.02.28