事業売却後、オーナー社長が「長期的かつ安定的な資産運用」を行うための必須知識

公開日:2025.01.15

2025.01.15

更新日:2026.04.23

2026.04.23

事業売却後における資産運用の基本的な考え方

事業売却後のオーナーが新たに直面する財産面の課題への対策として、安定的な収入を確保しつつ、インフレにも強い安定的な資産形成を行っていくことが重要です。その点では、さらに大きく増やすことを考えるよりも、長期的な観点で資産を守っていく運用が大切になります。

手元にある資金の大半を資産運用に回してしまうと、資産の流動性次第では、生活費や大きな一時的支出に対応できなくなってしまう可能性があります。したがって、例えば今後数年間で想定される現金支出については運用対象から除いておくといった対策が必要となります。数年間で想定される現金支出は、家族も含めた今後のライフプランを踏まえて具体的に試算しておくとよいでしょう。

事業売却に関連して生じる納税資金も区分管理が必要です。同様に相続税額についても試算しておき、どのように納税資金を捻出するのか考えておくべきでしょう。場合によっては運用対象資産から納税資金を区分しておくことを検討します。

こうした現状分析を行うことで、どの程度の資金を運用に回すことができ、それを元手に生活を支える基盤としていくことを考えた場合にどの程度の運用利回りを目標にすべきなのかが可視化されます。そして、目標とする運用利回りが見えてくれば、具体的な運用方針が決まってきます。こうしたアプローチを取ることで、ニーズに合った運用を長期で取り組むことができるようになるのです。求めるリターン水準を起点にいかにリスクを抑えるかという発想で資産構成を検討すれば、過度に投資でリスクを取りすぎる事態も避けることができるでしょう。

なお、年齢や家族構成に変化があれば、当然、目指す運用も異なりますから、資産運用は長期で行いつつ、適宜プロのサポートを得ながら方針に見直しをかけていくことが重要です。

リスク分散の考え方

長期的に安定的な資産運用を行うためには分散投資が有効です。分散投資には、次の4つの方法があります。

資産クラス分散:株式、債券、不動産、金などの異なる資産クラスに投資する

地域分散:異なる国・地域、通貨に分散して投資する

時間分散:投資する時期を分散して投資する

銘柄分散:複数の銘柄に投資する

資産クラスの分散を検討するにあたって、主要な資産クラスごとの特徴を簡単におさらいしておきましょう。

●現預金

事業売却直後の事業オーナーの資産は主に現預金から構成されます。現預金は流動性が極めて高い一方で、国内の預金金利は低く、現預金を中心とした資産運用で生計を立てていくことは難しいでしょう。また、現預金はインフレに弱い特徴があります。長期で資産の価値を毀損させないためには、物価変動に対応しうる資産構成を考えることが必要です。金融機関が破綻した際においても、決済用口座を除いて、一定額を超える金額はペイオフでの保護対象とならない点も忘れてはなりません。

●株式

株式には、長期的に期待されるリターンが高い半面、値動きの幅が大きいという特徴があります。株式の運用比率が高いと、値下がりによってライフプランにも影響が及ぶ可能性があるため、株式の運用比率は適切な水準に維持することが望まれます。なお、個人投資家においては、株式の配当収入やキャピタルゲイン(売却益)のほか、株主優待も投資メリットの一つになります。

●債券

債券は、株式ほど期待リターンが大きくはないものの、値動きの幅が小さいことが特徴です。安定した利金収入が見込めることに加えて、償還時までの収益計算が可能で、再現性のある運用を目指すことができます。ただし、発行体のデフォルト時には元本が大きく毀損するリスクがありますので、銘柄を分散しておくことも検討が必要です。

なお、債券の利回り(=投資元本に対する収益の割合)は、「①投資家が満期償還まで債券を保有した場合の年利子」と「②1年あたりの償還差損益」の合計額の投資元本に対する割合として計算されます。債券の利回りは、発行体の信用度や償還期間のほか、金利情勢、発行通貨によって変動するものです。特に、発行通貨は債券利回りを決定する最大の要素ということができ、通貨を発行している国の政策金利に大きく影響を受けます。

2024年12月における政策金利は、米国で4.50%、欧州で3.15%、日本が0.25%となっており、時間分散などで為替リスクに配慮する必要はあるものの、欧米の債券は利回りの観点から魅力的な資産クラスになっているといえるでしょう。

●不動産

不動産投資は家賃収入が得られ、不動産価格の上昇局面においては売却差益も期待できます。ほかにも、「実勢価格に対して相続税評価額が低い」などの一定条件を満たす物件であれば、相続税評価上のメリットを目的に活用するケースもあります。

一方で、維持・管理に手間やコストが生じる点や現物資産ならではの災害リスクがデメリットとして挙げられます。また、1物件あたりに必要な投資額が大きく、分散投資が難しいという特徴もあります。

●オルタナティブ投資

オルタナティブ投資資産として、不動産投資信託(REIT)や金や原油などのコモディティ(商品)、ヘッジファンドやPEファンドへの投資といった新たな資産クラスも注目されています。

不動産投資信託(REIT)は、投資家から集めた資金で不動産を購入し、賃貸収入や売却益を投資家に分配する金融商品です。投資家としては、賃料収入などに基づく分配金に加えて不動産価格の上昇があれば値上がり益も狙えるため、株式と債券の性格を併せ持つ資産といえます。

コモディティ投資は、商品先物市場で取引されている金や原油、穀物といったような商品に投資することをいいます。現物資産、または先物を通じた取引となるため個人投資家にはハードルが高いところですが、上場投資信託(ETF)などを通じた投資方法もあります。

ヘッジファンドとは、金融派生商品(デリバティブ)を組み合わせて、市場の相場に関係なく高い運用収益を目指す私募形式の投資信託です。株式や債券、為替や商品など投資対象はさまざま、投資戦略もさまざまです。

プライベート・エクイティ(PE)・ファンドは、未公開(非上場)株式に投資をするファンドです。PEファンドの代表格としては、企業の経営権を取得し企業価値を高めてリターンを上げることを目的としたバイアウト・ファンドが挙げられます。スタートアップに投資をするベンチャー・キャピタル(VC)ファンドも、広義にはPEファンドのカテゴリーに属します。

ヘッジファンドやPEファンドへの投資機会については、これまで主に機関投資家に提供されてきたものですが、最近では個人の富裕層向けに販売される商品も増えてきました。流動性が低く、リスクが比較的高い資産が含まれる半面、高い利回りが期待できる点や、伝統的資産に対するリスク分散の観点からも注目されています。ファンドの運用方針はさまざまで個別性が強いため、投資家が適切なリスク評価ができるかどうかがポイントになります。

長期の安定運用を「守り」とすれば、一般的にオルタナティブ投資は「攻め」の運用と位置づけられます。このように、運用対象の資産を「攻め」の部分と「守り」の部分とに分けて運用する考え方を、コア・サテライト戦略といいます。具体的には、「守り」のコア部分の運用ではリスクを抑え長期の安定運用を目指しつつ、投資ポートフォリオの一部(サテライト)に「攻め」の要素を取り入れるという発想です。これから本格運用を始める事業売却後のオーナーにとっては、このコア・サテライト戦略の考え方に基づき、リスク・リターンのバランスを適切に管理することが重要だと考えています。

●レバレッジ運用

レバレッジ(Leverage)は「てこの原理」を意味し、資産運用でレバレッジという場合には、借り入れの利用によって自己資金のリターン(収益)を高める運用を行うことを指します。レバレッジ運用は、信用取引や先物取引、証券担保ローンなどによって行うことが可能です。レバレッジ型・インバース型上場投資信託(ETF)など、上場投資信託に組み込まれているものも存在します。

信用取引を例に解説すると、委託保証金率30%の信用取引では、売買代金の30%の委託保証金を差し入れることで取引が可能となります。つまり、30の元手で100の取引を行うことができるのです。この場合、約3.3倍(100÷30)のレバレッジを効かせることになります。

レバレッジを効かせることで大きなリターンが狙える半面、損失のリスクも大きくなりますので、資産を大きく毀損させることのないよう慎重なリスク管理が必要です。「そのレバレッジを効かせないと本当に運用目標を達成できないのか?」という点に立ち返って、十分に検討を行うべきでしょう。

富裕層が取り組むレバレッジ取引としては、債券などの保守的な資産クラスを対象に証券担保ローンを活用するケースが一般的です。例えば、100の元手で債券を購入し、その債券を担保としてさらに30~50を借り入れて債券運用を行うといったケースが挙げられます。レバレッジの水準を許容可能な水準に維持しつつ、安定的・保守的な資産クラスでの運用を対象とする点が特徴です。

●エンジェル投資

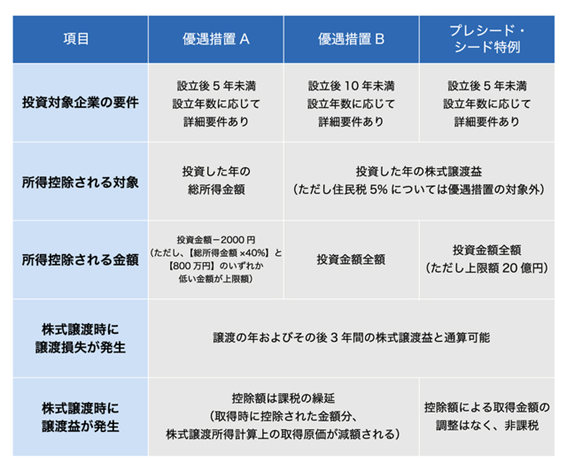

若い会社や若い社長を応援したいという想いから、事業売却後のオーナーがスタートアップに投資をする事例をよく耳にするようになりました。この点、エンジェル税制という税制優遇措置が、個人投資家によるスタートアップへの投資を後押ししています。

エンジェル税制は、所得税計算上、一定要件を満たすスタートアップへの投資額を所得から控除できる仕組みです。優遇措置A、優遇措置B、プレシード・シード特例の3つが設けられており、それぞれについてスタートアップの要件や控除される対象の所得、控除金額などが定められています(図表)。

【図表】エンジェル税制

なお、要件等については変更される可能性があるため、経済産業省ホームページの最新情報を参照するとよいでしょう。

スタートアップを応援する社会的な意義も大きいものの、大きな成功を収めることができるのはごく一握りです。投資先の見極めは非常に難しいでしょう。スタートアップへの投資機会を個人投資家に紹介するサービスも出てきていますが、有望なスタートアップがこうしたサービスを利用するケースは稀だと考えられます。一般の個人投資家がスタートアップ投資で成功するハードルは極めて高いのが現実ではないでしょうか。

●PE(未上場株式)直接投資

「再度、事業を経営したい」という想いから事業を立ち上げるオーナーもいますが、イチから起業するのは大変なので、すでに一定規模になっている会社を買い受けるケースも存在します。最近ではM&A仲介会社やマッチング・プラットフォームも増えたため、買収ニーズを伝えておけばそれなりの案件数の紹介を受けられることでしょう。特に、長年関わってきた業界の会社であれば、売り手から選ばれる可能性も増すはずです。ただし、事業売却時に買い手と合意した競業避止義務が存在する場合は、売却した事業と近い業種の会社の買収を検討する際に注意が必要です。

関連記事

-

ふるさと納税は上限額を超えてもやる意味がある

2025.06.06

2026.04.23

#WEALTH・資産運用

-

M&Aでの事業売却後の資産運用は「安定的な資産の形成」を重視する傾向あり

2025.04.25

2026.04.23

#WEALTH・資産運用

-

事業売却後、オーナー社長が検討すべき「相続税対策」のキホン

2025.01.16

2026.04.23

#WEALTH・資産運用

-

事業売却後、オーナー社長が「長期的かつ安定的な資産運用」を行うための必須知識

2025.01.15

2026.04.23

#WEALTH・資産運用

-

売却対価は「全額ペイオフ対象の口座」に預けなさい…事業売却後のオーナー経営者が「やるべきこと」「やってはいけないこと」

2025.01.14

2026.04.23

#WEALTH・資産運用