化粧品業界のM&A事情を詳しく解説!業界動向や事例もあわせて紹介

公開日:2025.04.21

2025.04.21

更新日:2026.02.01

2026.02.01

昨今、化粧品業界は国内市場の成熟や輸出額の増加を背景に、M&A取引が活発に行われるようになっています。

化粧品業界では、消費者ニーズへの対応や異業種参入によって、国内外問わずM&Aが有効な解決手段として注目されています。

では、具体的に化粧品業界のM&A事情はどうなっているのでしょうか。本記事では、最新の化粧品業界のM&A事情を解説します。さらに、化粧品業界におけるM&Aのメリットや事例も紹介しているため、M&Aを考えている方はぜひ参考にしてください。

オーナーズ株式会社では、売り手に特化したFAサービスを展開しています。専属のエージェントがお客様の理想の取引実現に向けて、お客様のご希望に即したサービスをとことん提供いたします。よりよい評価額での売却に向けたアドバイスを受けられるだけでなく、余計な仲介手数料を削減した案件成約も実現可能です。

また、具体的な買いニーズを持っている企業のほか、業界・買い手企業分析に基づき事業親和性の高い企業を買い手候補としてご提案します。大手金融機関や大手M&A仲介、M&Aマッチングサービスとも連携しているため、買い手探索のルートが豊富です。

まずは一度、弊社の無料相談サービスをご利用ください。

化粧品業界とは?業界の現状を解説

化粧品業界は、スキンケアやメイクアップ製品を通じて、人々の美と健康を支える産業です。ここでは、業界の定義や最新の動向を整理し、現状を分かりやすく解説します。

化粧品業界の定義

化粧品業界とは、洗顔料などのスキンケア用品から、口紅などの仕上げ用化粧品までを幅広く扱う産業を指します。これらの製品は「薬機法」に基づき、成分や効能に関する表現が厳格に管理されている点が大きな特徴です。

メーカーの役割は、単に外見を整えることにとどまりません。肌の清潔を保ち、精神的な満足感を提供することで、生活の質を向上させる意義があります。メーカーが研究開発した製品は、卸売や小売といった流通網を通じて、ドラッグストアやECサイトなど多様な販路で消費者に届けられています。

美への追求を支える基盤として、化粧品業界は日本経済においても重要なポジションを確立しています。各企業は安全性を最優先としながら、最新技術を活用し、製品価値の向上に継続的に取り組んでいます。

化粧品業界の動向

現在の化粧品業界は、デジタル技術の進化や価値観の多様化を背景に、大きな転換期を迎えています。SNSの普及によって個人の発信力が高まった結果、画一的な美しさではなく、特定の悩みを持つ層に向けた「パーソナライズ製品」が支持される傾向にあります。

また、環境負荷の低減といったサステナビリティへの対応も、企業の存続に欠かせない要素です。多くの企業が、プラスチック使用量の削減や、動物実験を行わない製造プロセスの導入を積極的に進めています。

こうした企業姿勢は、現代の消費者が購入を判断する際の重要な基準となっています。

さらに、異業種からの新規参入が相次ぎ、市場競争は一段と激化しています。製薬会社や食品メーカーが培ってきた技術を化粧品に応用する事例も増えており、絶えず変化する環境への高い対応力が求められます。

化粧品業界の市場規模

経済産業省「化粧品産業の持続的な発展における今後の方向性に関する調査」によると、2022年度の化粧品業界の市場規模は、2兆3,700億円となっています。

国内出荷額における商品構成は、皮膚用化粧品が6割、仕上用化粧品が3割、日焼け止めなどの特殊用途化粧品が1割となっています。

国内は既に成熟市場ではあるものの、化粧品が免税対象と認められた2014年以降はインバウンドの影響を受けて、出荷額は増加していました。コロナ禍では外出自粛やマスク着用により、仕上げ用化粧品を中心に大きく減少しましたが、2022年は増加に転じるなど、徐々に回復しつつある状況です。

物価上昇による買い控えが懸念され、2023年の皮膚用化粧品出荷量は前年割れの傾向にあります。また百貨店の免税売上動向や大手の業績からみると、インバウンド需要はコロナ以前の水準には至っていないとみられるでしょう。

また、2010年代前半から輸出額は堅調に増加しており、2015年からは輸出額が輸入額を上回るようになりました。主要な輸出先は中国、香港、韓国などアジアが中心で、特に中国が半数近くを占めていますが、2022年以降金額・数量ともに減少し、輸出総額が低下する要因となっています。

サービス・運営形態の多様化

販売手法においては、メーカーが消費者に直接販売する「D2Cモデル」が広く浸透しています。SNSを活用して消費者と直接つながることで、ブランドの世界観をより深く伝えやすくなりました。

また、月額制で化粧品を届けるサブスクリプションサービスも、収益を安定させる手法として定着しています。実店舗とオンラインを融合させた「OMO施策」によって、顧客体験を向上させる動きも活発です。

こうした運営形態の多様化は、顧客満足度の向上にとどまらず、在庫管理の最適化にも寄与します。利便性を追求する姿勢が、現在の業界において不可欠といえるでしょう。

高齢化社会の進展

日本の高齢化社会が進む中で、シニア層を対象としたエイジングケア製品の需要が拡大しています。健康寿命の延伸に伴い、美しさを保ちたいと考える高齢層が、市場の主要な担い手となっています。

また、介護現場でメイクを行い、精神的な活力を引き出す「化粧療法」も注目を集めています。美容が福祉や医療の領域と深く関わり始めている点は、業界における新たな変化といえるでしょう。

シニア世代の多様なニーズに応えることが、今後の市場拡大を左右する重要な鍵となります。加齢をポジティブに捉えた製品開発が、業界の新たな成長エンジンになると期待されます。

コロナ禍の影響

コロナ禍をきっかけに、消費者の意識はメイクアップからスキンケアへと大きくシフトしました。外出機会が減少する一方で、自宅でじっくりと肌を整える「セルフケア」への需要が高まったためです。

店頭での対面販売が制限された時期には、デジタル接客やバーチャル試着が急速に普及しました。清潔志向の高まりを背景に、殺菌機能を備えたハンドケア用品が日常的に選ばれるようになっています。

こうした新しい生活習慣は、現在も業界のサービス形態に大きな影響を与えています。パンデミックを経験したことで、化粧品業界のデジタル化は数年分前倒しで進んだといえるでしょう。

化粧品業界のM&A動向とは?

化粧品業界のM&Aは、ブランドの獲得や技術力の強化を目的として活発に行われています。市場の成熟が進む中、自社でゼロから立ち上げるよりも、買収を選択する企業が増えています。

同業種間でのM&A

同業種間では、大手メーカーが中堅の有力ブランドを傘下に収める事例が多く見られます。これは、ブランドポートフォリオを拡充し、自社ではリーチできなかった幅広い顧客層をカバーするためです。買収を通じて研究開発の成果や製造設備を共有すれば、コスト削減による収益性の向上が期待できます。

また、特定の地域や販路に強みを持つ企業を買収することで、短期間での市場シェア拡大が可能となります。特に海外市場への進出を狙う際、現地企業を譲り受ける手法は非常に効率的です。

規模の利益を追求することで、グローバル競争力を一段と高める狙いがあります。既存の強みを掛け合わせることで、単独では困難だった大規模投資も実行可能となります。

異業種間でのM&A

異業種から化粧品業界への参入を目的としたM&Aも、近年目立つようになっています。例えば、食品メーカーや製薬企業が、自社のバイオ技術を活用するために化粧品会社を買収するケースが挙げられます。

また、IT企業が化粧品ブランドを買収し、データを活用した高度なマーケティングを実践する動きも見られます。独自技術と化粧品ビジネスを融合させることで、これまでにない革新的な製品を生み出せる点が最大の強みです。

こうした業界の枠を超えた連携は、既存の商習慣を打破し、業界に新たな変化をもたらしています。異業種ならではの視点が加わることで、市場の活性化や新たな消費トレンドの創出に寄与しているといえるでしょう。

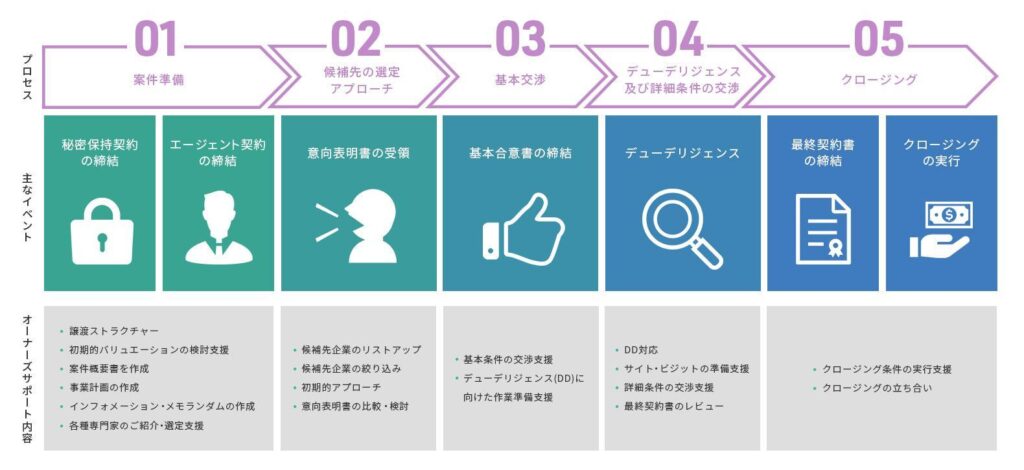

化粧品業界のM&Aの流れ

化粧品業界におけるM&Aの流れは、大きく分けて下記の3つのステップから構成されます。

1.M&Aの事前準備、助言会社の選定

2.買い手候補先企業との接触、意向表明受領

3.詳細調査(DD)、最終契約締結・クロージング

それぞれ詳しくみていきましょう。

Step1.M&Aの事前準備、助言会社の選定

まず、M&Aの事前準備とM&A助言会社を選定します。

事前準備として、M&A助言会社と秘密保持契約を締結し、初期的な資料を開示します。秘密保持契約とは、自社の秘密情報を他社に開示する場合に、その情報を秘密に保持することを締結する契約です。

その上で、売却戦略をM&A助言会社と策定し、買い手候補先企業を優先順位ごとに並べたロングリスト(※1)を作成します。

譲渡の目的を満たすストラクチャー(※2)の検討や、譲渡完了に至るまでの全体のスケジュールについても事前準備の段階で検討します。

また、この段階でM&A助言会社とエージェント契約を締結します。

M&A助言会社を選定する際に注意しておきたいのが、仲介とFA(フィナンシャル・アドバイザー)の違いです。

仲介とは、いわゆるマッチングサービスのことで、売り手と買い手の双方とそれぞれ仲介契約を締結します。M&Aの当事者双方から依頼を受けているため、いずれか一方の利益のみを優先的に取り扱うことはできず、双方の意向を一元的に把握し、双方の共通の目的であるM&Aの成立を目指し、助言や調整を行います。また、手数料は売り手と買い手の双方から受領します。

それに対してFAとは、M&Aを実行するためのアドバイスを提供するサービスのことで、M&Aの当事者一方のみから依頼を受けます。M&Aの相手方(買い手候補先企業を含む。)に対して、依頼者に対して提供するのと同様の業務を提供することはありません。M&Aの当事者一方のみから依頼を受けているため、依頼者の意向を踏まえて、依頼者にとって有利な条件でのM&Aの成立を目指し、助言や調整を行います。

弊社では、売り手のみと契約を締結してM&Aを支援する専属エージェントサービス(売り手特化型FAサービス)を提供しており、手数料は依頼者である売り手のみから受領し、売り手の利益を最大化することを目指します。

また、譲渡戦略の策定と並行して、買い手候補先企業へ開示する資料準備も進めます。M&Aプロセスの初期に買い手候補先企業に対して開示する資料には、匿名の企業概要書(ティーザー(※3))、インフォメーション・パッケージ(※4)があります。

※1 ロングリスト:一定の条件で絞り込んだ買い手候補先の企業をまとめたリストのこと。

※2 ストラクチャー:M&Aを実行するための手段や方法のこと。

※3 ティーザー:匿名の企業概要書で、通常1枚から2枚で構成される資料のこと。

※4 インフォメーション・パッケージ:買い手候補先企業がM&Aを検討する際の参考資料。対象会社(事業)の魅力を伝え、買い手候補先企業が企業価値評価を実施できることを目的に作成される。

Step2.買い手候補先企業との接触、意向表明受領

次に、買い手候補先企業と接触します。

具体的には、ロングリストに基づき、M&A助言会社が買い手候補先企業と接触し、ティーザーを開示します。その上で関心を示す相手に対して、秘密保持契約を締結した上でインフォメーション・パッケージを開示します。

対象会社(事業)の譲受を希望する買い手候補先企業は、売り手に対して意向表明書を提出します。意向表明書には、譲渡価格の水準や取引の前提条件、取引後の対象会社の運用方針などが記載されます。売り手はこれを検討・比較し、受け入れ(基本合意)可能かを判断します。

売り手においては、後述する詳細調査(デュー・デリジェンス:DD)のプロセスにおいて、対象会社の秘密情報が買い手候補先企業に開示されることになるため、DDを受け入れる前に納得感の得られる取引条件であることを確認することが非常に重要です。買い手候補先企業においても、DDにおける専門家起用の費用負担や多大な労力が生じるため、この段階で独占交渉権を求めることが一般的です。

そのため、基本合意を締結し、守秘義務や独占交渉権などを取り決めた上で、次のステップに進むことになります。

Step3.詳細調査(DD)、最終契約締結・クロージング

意向表明書を受理して基本合意書の締結をしたら、デュー・デリジェンス(DD)と呼ばれる詳細調査と最終契約締結・クロージングです。

M&Aにおいては、売り手と買い手との間に、情報の非対称性が必然的に生じます。この非対称性をできるだけ解消するために、買い手が実施する対象企業への調査がDDです。

買い手にとってDDには、以下のような目的があります。

・自社のM&A戦略に合致した事業かどうか詳細まで検討する

・定量化可能なDDの発見事項を、譲渡価格へ反映する

・定量化できないDDの発見事項を、最終契約書の条件へ反映し、リスクを遮断する

・M&Aの目的を達成するためのストラクチャーを検討する

・M&A実行後に必要な対応を明確化し、統合計画に反映させる

その後、最終契約締結に移ります。譲渡価格や契約条件を交渉し、双方が納得のいく形で契約を締結します。そしてM&A取引が実行され、対象の株式・事業の引き渡しをし、譲渡代金を支払って経営権の移転が完了します。

譲渡企業オーナーの譲渡を想定したより詳細なM&Aのプロセスは、以下の記事で解説していますので、ぜひご活用ください。

[M&Aのプロセス]

化粧品業界のM&Aのメリットとは?5つを紹介

化粧品業界でM&Aを実施するメリットとして、以下の5つが挙げられます。

・事業を継続でき、従業員の雇用を守れる

・豊富な設備や施設、販路を利用できる

・個人保証を解除できる

・ブランド力、販売力を強化できる

・経営リスクを軽減し、事業承継をスムーズに進められる

それぞれ詳しくみていきましょう。

化粧品業界のM&Aのメリット①:事業を継続でき、従業員の雇用を守れる

第三者への事業承継を選択せずに廃業を選択した場合は、従業員は職を失うことになり、新しい職を探す必要があります。また、経営者としては、従業員のために新しい職を見つけてあげるなどの対応をするケースも考えられます。

一方で、M&Aの実施により、従業員の雇用を継続でき、経営者は従業員に対する責任を果たせるでしょう。

化粧品業界のM&Aのメリット②:豊富な設備や施設、販路を利用できる

自社で化粧品の開発や製造を実施している場合、競争の激しい中で安定した利益を獲得し、開発や製造環境に投資し続けることは容易ではありません。場合によっては倒産や廃業を選択せざるを得なくなる可能性もあります。

しかし、M&Aによって大手企業の傘下となれば、豊富な設備や施設を利用した開発や製造が可能となり、また大手企業がもつ販路に自社の商品を載せて販売することにより、今まで以上の売上を出せるかもしれません。

化粧品業界のM&Aのメリット③:個人保証を解除できる

中小企業においては、金融機関から借入れをする際に経営者個人が個人保証を行うケースが一般的です。経営者保証のガイドラインが策定されたものの、いまだに解消されていないのが現状です。

M&Aを行うと、売り手の借入れ返済義務を買い手が引き継ぐ形となるため、金融機関に対して買い手と協力して、売り手である経営者の個人保証を解除する手続きを行います。

化粧品業界のM&Aのメリット④:ブランド力、販売力を強化できる

M&Aによって大手グループの傘下に入ることで、自社ブランドの信頼性を飛躍的に高めることができます。買い手が持つ高い知名度や資金力を活用し、大規模なプロモーション活動を展開できるためです。

また、百貨店や量販店といった既存の強力な流通網を、早期に活用できるようになります。これにより、新商品の展開スピードが加速し、短期間で認知度を拡大できるでしょう。自社単独ではリーチできなかった顧客層へアプローチできる点は、大きな成長機会といえます。

ブランドの魅力を最大限に引き出すことで、市場シェアを着実に拡大できる点もメリットです。信頼できるパートナーと組むことは、ブランド価値を維持・向上させ、長期的な成長につなげることにも寄与します。

化粧品業界のM&Aのメリット⑤:経営リスクを軽減し、事業承継をスムーズに進められる

資本力のあるグループの一員となることで、原材料費の高騰などの経営リスクを分散できます。不安定な社会情勢の中においても、大手企業の安定した経営基盤のもとで事業を継続できる点は大きな強みです。

また、後継者が不在の場合でも、M&Aによって大切な事業と従業員の雇用を守ることが可能です。創業者は売却によって譲渡益を得て、リタイア後の生活を安定させることもできます。次世代へスムーズにバトンを引き継げる点は、オーナー経営者にとって大きな安心材料といえるでしょう。

さらに、売却後も顧問として事業に関与し続けるなど、柔軟な契約形態を選択できるケースもあります。事業の将来性を信じて託すことで、創業者としての責任を果たすことにもつながります。

化粧品業界のM&Aの相場

化粧品業界の相場は、一概にいくらと明言できません。その企業の売上やブランド力、立地などさまざまな要素から判断されます。

これまでM&A仲介会社では年買法といわれる簡便的な株式評価手法を用いて評価を実施することが一般的でした。これは純資産に営業利益の数年分を加算する簡単な計算方法であり、理解が容易な一方、実績ベースの評価で、加算される営業利益の年数も業界ごとに固定的なものとなります。

その結果、成長性のある事業ほど低く株式価値が算定されてしまうリスクがあります。正しく買い手の株式価値評価手法を理解することは、売り手オーナーが自身の利益を守るために重要です。

化粧品業界のM&A実務において事業価値の算定には、大きく分けて2つの方法があります。

・インカムアプローチ

・マーケットアプローチ

インカムアプローチは、営業資産が生み出す将来キャッシュフローを評価の基礎とする方法です。代表的なディスカウント・キャッシュ・フロー(DCF)法では、将来キャッシュフローを現在価値に割り引いて事業価値を試算します。

理論的に優れた方法ではあるものの、将来キャッシュフローの見積もりや割引率の計算は非常に難易度が高く、経験を積んだ専門家でないと試算が困難で、初見では理解しづらいのが大きな欠点でしょう。

本稿では「価値の概算を簡単に知る」ことを目的にしていますので、インカムアプローチの詳細な説明は割愛します。

マーケットアプローチは、市場における取引価格を参考にして事業価値を算定する方法です。具体的には、以下のような方法が存在します。

・類似会社比較法

・類似取引比較法

類似会社比較法は、評価する対象の企業の類似会社にあたる上場会社の企業価値と、営業利益や収益力(EBITDA)といった財務指標から算出された倍率(マルチプル)を評価対象会社に適用することで、事業価値を算出する方法です。

具体的には、以下のように算定します。

EBITDA×業界相場の倍率(EBITDAマルチプル)=企業価値

(EBITDAマルチプル=上場類似会社の企業価値/上場類似会社のEBITDA)

EBITDAは、営業利益に減価償却費を足して算出されるものです。

また、類似会社は、業界が同じ上場企業を選定するのはもちろんのことですが、ビジネスモデルや収益構造、顧客の層などの類似性から選定するパターンもあります。類似会社をどのように選ぶかで算定結果は大きく依存します。

企業価値を算出したら、株式価値を算出しましょう。株式価値は、以下のように算出します。

企業価値-有利子負債+現金同等物=株式価値

第三者に譲渡する場合に、どの程度の価値がつくかを把握しておくことは重要なため、理解しておきましょう。

なお、マーケットアプローチには、類似会社比較法のほか、類似するM&Aによる取引事例を用いた類似取引比較法という方法が存在します。

しかし、参照する過去の取引における対象会社が非上場である場合、入手可能な財務数値が限定的であるため、同方法が中小企業のM&Aで利用されることは少ないのが現状です。

M&Aにおける価値の算定については、下記で詳しく解説しているため、ぜひ参考にしてください。

[うちの会社、結局いくらで売れるの?~事業オーナーの疑問に答えるコラム①~]

また、自社の具体的な株式価値を知りたい場合には、株価シミュレーターを用意していますので、以下で試算可能です。ぜひご活用ください。

[株価シミュレーター]

化粧品業界のM&Aのポイントとは?押さえておきたい3つを紹介

化粧品業界でM&Aを実施する際に押さえておきたいポイントとして、下記の3つが挙げられます。

・適切なM&A助言会社を選定する

・自社の正当な収益力・財務状況を把握する

・希望の条件に優先順位をつける

それぞれ詳しく解説します。

化粧品業界のM&Aのポイント①:適切なM&A助言会社を選定する

M&A助言会社に求められる能力は、法務・会計・税務・ファイナンスに精通していること、誠実であること、顧客の立場に寄り添って助言を提供できる立ち位置であること、M&Aの売り手・買い手の双方の行動原理を理解しそれを交渉に活かせること、と多岐に渡ります。

真に顧客に寄り添える立場であるか、また、上記を見極めるためにも売り手・買い手の双方から報酬を受領する仲介会社ではなく、売り手と同じ船に乗り事業オーナーに対し助言する会社(FA)であるかを選定することが重要です。また、その会社に在籍するアドバイザーの知識や経験、ノウハウなどを含むFAサービスの品質が重要です。

化粧品業界のM&Aのポイント②:自社の正当な収益力・財務状況を把握する

売り手にとって、自社をよい条件で売却するために必要なのは、自社の正当な収益力・財務状況の把握です。

税務対策やオーナーの個人的な経費を費用計上している中小企業は数多くあるため、具体的な買い手候補にアプローチする前に、自社の実質的な収益力や、貸借対照表においても現金化可能資産や非事業用資産を確認し、実質的な自社の財務状況の把握が必要です。

化粧品業界のM&Aのポイント③:希望の条件に優先順位をつける

近年は異業種からの新規参入も増加していることから、さまざまな交渉方法や条件提示がみられます。

希望する条件にあらかじめ優先順位をつけることで、自社にとって不利な状況になることを防げる可能性が高まります。交渉をスムーズに進めるためにも、事前に条件に優先順位をつけるようにしましょう。

化粧品業界のM&A売却事例6選

ここでは、化粧品業界で実施されたM&Aの売却事例を紹介します。本記事では、下記の6つの事例を紹介します。

・I-ne×トゥヴェール

・オリックス×DHC

・インテグラル×T-Garden

・資生堂×Dr. Dennis Gross Skincare

・ロート製薬×三和化学研究所

・花王×Bondi Sands

実際の取引を参考にして、自社の売却のために役立ててください。

化粧品業界のM&A売却事例①:I-ne×トゥヴェール

I-neは、2024年10月31日付でトゥヴェールを買収し、森山義彦代表取締役らから101億300万円で全株式を取得しました。

I-neは、化粧品・美容家電等の美容関連商品や販売店の企画開発・運営・製造及び販売、トイレタリー及びヘルスケア関連商品の企画開発・製造及び販売、Eコマース事業を展開している企業です。

トゥヴェールは2002年に設立され、売上高は41億900万円、従業員は42人です。皮膚科学に基づき厳選した成分と配合技術の研鑽によって作り上げた成分研究化粧品を展開しています。

本件M&Aによって、I‐neはスキンケア他カテゴリのブランドポートフォリオの拡充やサプライチェーンの効率化を図り、収益力向上を目指しています。また、EC・オフラインチャネルでのトゥヴェール社商品の拡販や新商品の開発も進めています。

化粧品業界のM&A売却事例②:オリックス×DHC

オリックスは、2023年1月31日付でDHCを買収し、吉田嘉明会長兼社長らから91.1%の株式を取得しました。

オリックスは1964年に設立され、法人金融、産業/ICT機器、環境エネルギー、自動車関連、不動産関連、事業投資・コンセッション、銀行、生命保険など多角的に事業を展開しています。

DHCは1975年に設立され、売上高は905億3,100万円です。テレビでのPR活動や通信販売などを通じて国内で知名度を有し、幅広い年齢層に支持されています。また、直営店に加えて、ドラッグストアなど広範な販売チャネルを有している企業です。

本件M&Aによって、オリックスはヘルスケア分野のネットワーク拡大を目指しています。また、円滑な事業承継、コンプライアンス体制やコーポレートガバナンスの強化を推進しています。

化粧品業界のM&A売却事例③:インテグラル×T-Garden

インテグラルとその関連ファンドは、2020年3月26日付でT-Gardenを買収し、既存株主から過半数の株式を取得しました。その後2024年11月25日付で、運営するインテグラル3号投資事業有限責任組合、Innovation Alpha L.P.が保有するT-Garden株式をYF Fresh Futureに譲渡すると発表しました。

インテグラルは、日本の独立系プライベート・エクイティ投資会社で、独自の「ハイブリッド投資」によるエクイティ投資を行っています。投資後は、企業価値向上チーム「i-Engine」による経営・財務両面での経営支援を行っている企業です。

T-Gardenは2004年に設立され、売上高は70億円ほどです。2005年に発売を開始した「Angel Color」シリーズや「loveil」「FLANMY」などのブランドを手がけてきました。

本件M&Aによって、インテグラルは海外展開・EC強化など新しい経営テーマの支援を行い、T-Gardenの事業の成長・発展をサポートしました。ファンドが新たな経営資源を提供し、投資先の企業価値向上に貢献した事例と言えます。

化粧品業界のM&A売却事例④:資生堂×Dr. Dennis Gross Skincare

資生堂は、2024年1月18日付で米国企業のDr. Dennis Gross Skincareを買収し、同社の全株式を取得しました。

買い手の資生堂は、世界各地で化粧品の製造や販売を手掛ける日本最大手の化粧品メーカーです。近年は、高付加価値なスキンケア領域を中核事業に据え、グローバルでの成長を加速させています。

売り手のDr. Dennis Gross Skincareは、2000年に設立された米国のドクターズコスメブランドです。皮膚科医が開発した科学的根拠に基づく製品を展開し、米国の高級スキンケア市場で高い人気を誇ります。

今回のM&Aによって、資生堂は北米市場でのプレゼンスをさらに高めることが可能になるでしょう。また、ドクターズコスメの知見を活かし、ブランドポートフォリオの強化を推進する狙いがあると考えられます。

化粧品業界のM&A売却事例⑤:ロート製薬×三和化学研究所

ロート製薬は、2024年3月29日付で三和化学研究所から皮膚科領域の事業を買収し、当該事業の譲受を完了しました。

買い手のロート製薬は、一般用医薬品やスキンケア製品の製造販売を行う大手製薬会社です。独自の技術力を活かした「肌ラボ」などのブランドを世界中で展開し、ヘルス&ビューティー事業を推進しています。

売り手の三和化学研究所は、鈴与グループに属し、医薬品の製造販売を行う企業です。対象となったスキンケア事業は、長年にわたり皮膚科領域での知見を蓄積し、医療現場からも高い信頼を得ていました。

本件M&Aにより、ロート製薬は医療用スキンケア分野への本格参入を果たしました。製薬会社としての研究開発力と、医療現場のニーズを融合させることで、より高品質な製品展開が期待されます。

化粧品業界のM&A売却事例⑥:花王×Bondi Sands

花王は、2023年9月20日付でオーストラリアのBondi Sandsを買収し、同社の全株式を取得しました。

買い手の花王は、化粧品やトイレタリー用品で国内有数のシェアを持つ大手化学メーカーです。現在、スキンケア事業のグローバル展開を加速させるため、海外ブランドの買収を積極的に進めています。

売り手のBondi Sandsは、2012年に設立されたサンケア製品に特化した人気ブランドです。セルフタンニングや日焼け止めなどの分野で世界的な知名度を持ち、欧米を中心に若年層から高い支持を得ています。

今回のM&Aによって、花王は世界的に需要が高まるサンケア市場での競争力を強化する方針です。オーストラリア発の強力なブランド力を活用し、グローバル規模での売上拡大を目指すといえるでしょう。

化粧品業界のM&Aに関するよくある質問

化粧品業界でのM&Aにおいてよくある質問を紹介します。

理想の取引を実現するためにも、ぜひ参考にしてください。

化粧品業界のM&Aに関するよくある質問①:地方企業でもM&Aは可能ですか?

もちろん全国問わず、M&Aは可能です。

全国対応するM&A助言会社はありますし、買い手もまだ事業展開していない地域への進出を目的として、M&Aを戦略の一つとして活用することは一般的です。

化粧品業界のM&Aに関するよくある質問②:どうすればよい条件で会社を売却できますか?

いくつかの留意点を押さえれば、よい条件で売却できる可能性は高まります。

業界によって、株式価値評価の相場が異なるため、M&A助言会社に相談し、企業評価を取得することから始めるのが、よい選択であると考えられます。

化粧品業界のM&Aに関するよくある質問③:ブランド名は残りますか?

ブランド名を残すかどうかは、基本的には買い手企業が決めることです。

残したほうがメリットが大きい場合もあれば、変更したほうが良い場合もあります。リストラとは違って不幸になる人がほとんどいないため、買い手次第で決まります。

ブランド名を残したい場合は、買い手を説得するか残してくれる買い手候補を選定するようにしましょう。

まとめ

化粧品業界では、国内市場の成熟や輸出額の増加が特徴的となっており、国内企業のみならずM&Aが活発的に行われています。

化粧品業界でM&Aを実施すれば、豊富な設備や施設を利用でき、後継者問題の解決にもつながるでしょう。

M&Aを実施する際には、適切な助言会社の選定や自社の収益力・財務状況を把握し、希望する条件に優先順位をつけることが重要です。これらを意識して、理想のM&Aを実現させましょう。

オーナーズ株式会社では、売り手に特化したFAサービスを展開しています。専属のエージェントがお客様の理想の取引実現に向けて、お客様のご希望に即したサービスをとことん提供いたします。よりよい評価額での売却に向けたアドバイスを受けられるだけでなく、余計な仲介手数料を削減した案件成約も実現可能です。

また、具体的な買いニーズを持っている企業のほか、業界・買い手企業分析に基づき事業親和性の高い企業を買い手候補としてご提案します。大手金融機関や大手M&A仲介、M&Aマッチングサービスとも連携しているため、買い手探索のルートが豊富です。

まずは一度、弊社の無料相談サービスをご利用ください。

関連記事

-

業界別M&A

引っ越し業者のM&A相場はいくら?売却の手法やコツも解説!

2026.02.24

2026.02.24

-

業界別M&A

住宅設備機器業界のM&A相場はいくら?売却の手法やコツも解説!

2026.02.24

2026.02.24

-

業界別M&A

レジャー施設のM&A相場はいくら?売却の手法やコツも解説!

2026.02.24

2026.02.24

-

業界別M&A

塗装工事会社のM&A相場はいくら?売却の手法やコツも解説!

2026.02.24

2026.02.24

-

業界別M&A

眼科のM&A相場はいくら?売却の手法やコツも解説!

2026.02.24

2026.02.24

-

業界別M&A

英会話教室のM&A相場はいくら?売却の手法やコツも解説!

2026.02.24

2026.03.11