レジャー施設のM&A相場はいくら?売却の手法やコツも解説!

公開日:2026.02.24

2026.02.24

更新日:2026.02.24

2026.02.24

レジャー施設は、季節や流行による需要変動以上に、運営の継続性と安全性の確保が事業価値を大きく左右する業態です。特に安全管理や事故対応については、運営者に求められる実務内容が公的に整理されています。

例えば、一部の遊戯施設では、経済産業省が設計・設置から点検・保守、事故発生時の対応や再発防止策、マニュアル整備に至るまで、遵守すべき事項をガイドラインとして示しています(※)。

こうした背景から、レジャー施設のM&Aにおいては、譲渡価格の交渉だけでなく、誰がどのような体制で運営実務を引き継ぐのかという点が、重要な論点となります。

本記事では、レジャー業界の現状や売却が選ばれる理由、代表的な売却手法について、売り手側の実務的な視点から解説します。

RISONALでは、売り手に特化したFAサービスを提供しています。専属のエージェントが、お客様の希望に沿った取引を実現するため、最適なサポートを行います。より高い評価額での売却を目指したアドバイスを受けられるだけでなく、余計な仲介手数料を抑えた成約も可能です。

無料相談が可能です。実際にどの程度の価格で売却できるのか、どのようにすればより高く売却できるのかを、ぜひご確認ください。

※参考:経済産業省「商業施設内の遊戯施設の安全に関するガイドライン」

レジャー施設業界の現状

レジャー施設の種類によっては、国土交通省の告示に基づき、遊戯施設の定期検査や点検項目、判定基準が厳格に定められています(※)。これらの安全基準の遵守は、経営における前提条件であり、現場の管理負担に直結する重要な要素です。

レジャー施設で事故やトラブルが発生した場合の損失は大きく、人員配置に余裕がない施設では、監視体制や点検、スタッフ教育が不十分になりやすい傾向があります。

また、固定費が高い事業構造であるため、一度信頼を損なうと、収益を回復させるまでに多大な時間を要します。

そのため、単に需要があるかどうかだけでなく、安全性を担保できる体制を継続的に維持できるかどうかが重要となります。

※参考:国土交通省「遊戯施設の定期検査報告における検査及び定期点検における点検の項目、事項、方法及び結果の判定基準並びに検査結果表を定める件」

レジャー施設業界でM&Aを行うのはなぜ?売却の理由を紹介

レジャー施設においてM&Aが選択される主な理由は、業績不振だけではありません。運営の属人化や安全管理に伴う過度な負荷によって、単独経営の限界を迎える前に、有利な条件で事業を承継したいというケースが目立ちます。

レジャー施設は、監視員の適切な配置や運営ルールの徹底、事故発生時の初動対応など、人の関与を前提とした業態です。特定のスタッフに依存している施設では、採用難や離職によって安全管理が機能しなくなるリスクを常に抱えています。

場合によっては、売上以前に、安全性を担保した運営の継続そのものが危ぶまれる状況に陥りかねません。

また、施設単体では対応が難しい設備投資や、安全マニュアルのシステム化、教育体制の強化などを、運営基盤の強い買い手に委ねることで、施設の価値を長期的に維持・向上させやすくなります。

レジャー施設業界での企業売却方法は?3種類を紹介

レジャー施設は、安全運営の体制が企業価値の大部分を占めます。そのため、経済産業省が示す運営要請に沿った体制を引き継げるかどうかが、条件交渉に直結する点が特徴です。

代表的な手法は、以下の3つです。

・株式譲渡

・会社分割

・事業譲渡

それぞれの方法を詳しく解説します。

株式譲渡とは?中小企業M&Aで最も選ばれる手法の仕組みと特徴

株式譲渡とは、企業の株主が保有する株式を他者に譲渡することで、経営権を移転するM&Aの手法のひとつです。中小企業のM&Aにおいては最も多く活用されており、後継者不在や事業承継を目的としたケースでよく採用されています。

株式譲渡のメリット

株式譲渡において、売却対象となるのはあくまで「株式」であり、会社そのものの法人格や契約関係、資産・負債はそのまま引き継がれます。

そのため、以下のようなメリットがあります。

・従業員や取引先との契約を維持したまま、スムーズな引き継ぎが可能

・許認可や契約の再取得が原則不要で、実務上の負担が少ない

・法人格が継続するため、営業活動を中断せずに承継できる

とくに、現経営者が引退を検討している場合でも、事業を止めることなくバトンタッチできるため、後継者問題の有効な解決策となります。ただし、契約上のチェンジ・オブ・コントロール(COC)条項による相手方同意や、業種許認可の変更届・再許可が必要となる場合があるため、事前確認は不可欠です。

株式譲渡の注意点・デメリット

一方で、株式とともに過去の負債や簿外債務(帳簿に載っていないリスク)も引き継がれるという側面もあるため、買い手企業にとっては慎重な対応が必要です。

そのため、M&Aを進める際には、財務・法務・税務などに関するデューデリジェンス(DD)を丁寧に実施し、リスクを洗い出すことが不可欠です。

会社分割とは?M&Aで活用される組織再編の手法と注意点

会社分割とは、企業が事業の一部を他の会社に移転することで、権利義務を承継させる法的な組織再編手続きです。M&Aにおいては、売却対象の事業を切り出してスムーズに移転させる手段として活用されています。

会社分割の主な種類

会社分割には、以下のような分類があります。

・新設分割:新たに設立した会社に事業を承継させる

・吸収分割:既存の他社に事業を承継させる

さらに、分割により得る対価の受け取り先によっても分類されます。

・分割型分割:対価を分割元会社の株主が受け取る

・分社型分割:対価を分割元会社自身が受け取る

会社分割のメリットと特徴

会社分割の最大の特徴は、契約・資産・負債などの権利義務を包括的に移転できる点です。これにより、個別契約ごとの承継手続きを省略でき、事業の引き継ぎが円滑に進められます。

また、分割によって整理された事業をその後に売却することで、M&Aの手続きも効率化されます。

税務上の注意点:適格分割と非適格分割の違い

会社分割には税務上の取り扱いに注意が必要です。「適格分割」であれば譲渡益の課税は繰り延べされますが、採用するスキームによっては「非適格分割」に該当します。

非適格分割では、資産が時価で評価され、譲渡益課税やみなし配当課税の対象となるため、税負担が発生します。

また、会社分割と株式譲渡をセットで行う場合、タイミングによって課税リスクが高まるため、スキーム設計は専門家のアドバイスを受けながら慎重に進めることが重要です。

事業譲渡とは?M&Aで活用される承継手法と税務上の注意点

事業譲渡は、企業が事業の一部または全部を、契約に基づいて他社へ売却するM&A手法のひとつです。

譲渡の対象となる資産・負債・契約関係を個別に指定して承継する点が特徴であり、柔軟性が高い一方で、手続きは煩雑になりやすいという側面もあります。

事業譲渡のメリット:簿外債務を回避しやすい

事業譲渡では、契約書に記載されたものだけが承継対象となるため、買い手企業にとっては、不要な債務やリスクを回避しやすくなります。

特に、簿外債務の存在が懸念されるケースでは、株式譲渡ではなく事業譲渡を希望する買い手企業が多い傾向にあります。

売り手側の税務上の扱い:事業譲渡益に課税

事業譲渡によって得た対価のうち、譲渡対象資産・負債の簿価純額との差額は「事業譲渡益」として、売り手側に法人税が課税されます。

また、事業譲渡には以下のような消費税に関する注意点もあります。

課税資産と非課税資産の両方をまとめて譲渡するため、資産ごとの課税・非課税を区分し課税対象資産部分の消費税を計算する必要があり、それぞれの対価を合理的に区分し、課税・非課税の計算を行う必要があります。

事業譲渡のデメリット:承継手続きが煩雑

個別承継であるため、以下のような実務負担が大きい点はデメリットと言えます。

・すべての契約(従業員との雇用契約含めて)を再締結する必要がある

・許認可や届出が一から取得し直しとなる場合がある

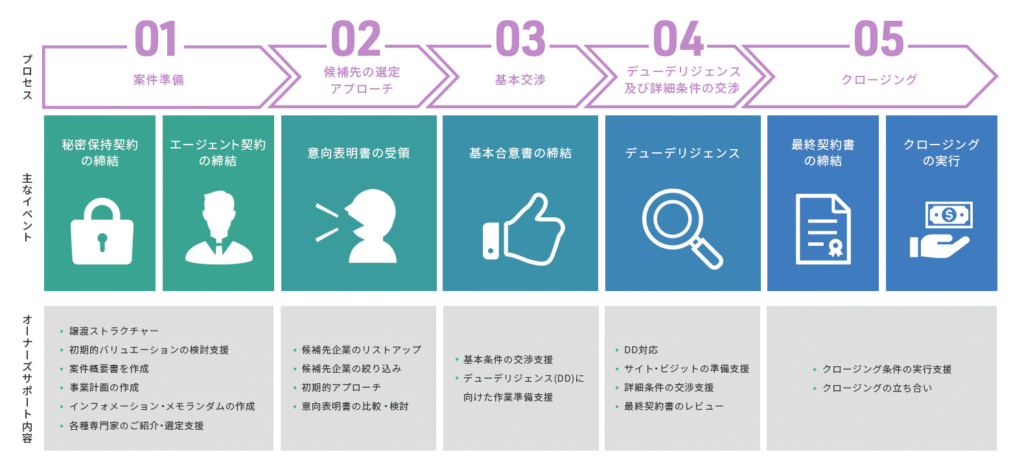

レジャー施設業界の売却の流れは?3つのステップを紹介

レジャー施設業界のM&Aは、大きく3つのステップに分けて進められます。

1.M&Aの準備と助言会社の選定

2.買い手候補先企業との接触、意向表明受領

3.詳細調査(DD)、最終契約とクロージング

それぞれの段階で必要となる準備や手続きが異なるため、あらかじめ全体の流れを把握しておきましょう。

Step1.M&Aの準備と助言会社の選定

最初に行うべきは、自社の施設運営が、どのようなルールや人員体制によって成り立っているのかを客観的に整理することです。レジャー施設の事業価値は、売上数値以上に、事故を防ぐための点検フローやスタッフの習熟度に左右されます。

・運営体制の棚卸し

・保守点検の履歴管理

・運営ルールの明文化

・外部契約の整理

これらの運営実務を正しく評価につなげるためには、売り手側の立場に立って条件を設計できる、専門のアドバイザー(FA)の起用が不可欠です。

早期に方針を固めることで、交渉過程における譲渡価格や引き継ぎ条件のブレを抑えやすくなります。

Step2.買い手候補先企業との接触、意向表明受領

準備が整い次第、アドバイザーを通じて買い手候補先への打診を開始します。初期段階では匿名資料で関心を確認し、秘密保持契約を締結した後に、より詳細な運営実務や財務状況を開示します。

その後、買い手側について、以下のような項目を確認します。

・運営能力

・雇用への考え方

・承継条件への理解度

提示金額の高さだけで判断せず、自社の運営理念やスタッフを安心して任せられる相手かどうかを見極めることが重要です。

Step3.詳細調査(DD)、最終契約とクロージング

基本合意後は、買い手によるDDが実施されます。レジャー施設のDDでは、財務面に加え、以下のような将来的リスクや法令遵守状況が重点的に確認されます。

・安全性の再確認

・コンプライアンス調査

・契約関係の承継状況

・労務・教育体制の実態

調査結果に基づく条件の微調整を経て、最終契約とクロージングが行われます。

調査結果に基づいて条件の微調整を行い、最終契約の締結とクロージングへと進みます。

レジャー施設のM&Aは「売って終わり」ではなく、新たな運営体制が定着するまで、代表者が一定期間関与するケースも少なくありません。そのため、関与期間や責任範囲については、契約書上であらかじめ明確にしておくことが重要です。

M&Aの流れについてより詳しく知りたい方は以下のページをご覧ください。

[M&Aのプロセス]

レジャー施設業界の売却の相場は?価値算定方法を解説

レジャー施設の売却価格に、定価のような一律の相場はありません。以下の2点を軸に、個別の評価額が算出されます。

・事業が現在どの程度の収益力を持っているか

・その収益が将来も再現できるか

特にレジャー施設は、広大な土地や大規模な設備を保有しているケースが多く、単純な利益倍率だけでは適正な価値を測ることが困難です。そのため、減価償却費を足し戻した収益力(EBITDA)や、将来生み出すキャッシュフローを基準とした算定方法が採用されます。

ここからは、自社の適正価格を把握したい方に向けて、M&Aで用いられる代表的な価値算定の考え方を解説します。

1.企業価値を算定する

レジャー施設業界のM&A実務において事業価値の算定には、大きく分けて2つの方法があります。

・インカムアプローチ

・マーケットアプローチ

インカムアプローチは、営業資産が生み出す将来キャッシュフローを評価の基礎とする方法です。代表的なディスカウント・キャッシュ・フロー(DCF)法では、将来キャッシュフローを現在価値に割り引いて事業価値を試算します。

理論的に優れた方法ではあるものの、将来キャッシュフローの見積もりや割引率の計算は非常に難易度が高く、経験を積んだ専門家でないと試算が困難で、初見では理解しづらいのが大きな欠点でしょう。

本稿では「価値の概算を簡単に知る」ことを目的にしていますので、インカムアプローチの詳細な説明は割愛します。

マーケットアプローチは、市場における取引価格を参考にして事業価値を算定する方法です。具体的には、以下のような方法が存在します。

・類似会社比較法

・類似取引比較法

類似会社比較法は、評価する対象の企業の類似会社にあたる上場会社の企業価値と、営業利益や収益力(EBITDA)といった財務指標から算出された倍率(マルチプル)を評価対象会社に適用することで、事業価値を算出する方法です。

具体的には、以下のように算定します。

EBITDA×業界相場の倍率(EBITDAマルチプル)=企業価値

(EBITDAマルチプル=上場類似会社の企業価値/上場類似会社のEBITDA)

EBITDAは、営業利益に減価償却費を足して算出されるものです。

また、類似会社は、業界が同じ上場企業を選定するのはもちろんのことですが、ビジネスモデルや収益構造、顧客の層などの類似性から選定するパターンもあります。類似会社をどのように選ぶかによって、算定結果は大きく左右されます。

2.株式価値を算定する

企業価値を算出したら、株式価値を算出しましょう。株式価値は、以下のように算出します。

企業価値-有利子負債+現金同等物=株式価値

第三者に譲渡する場合に、どの程度の価値がつくかを把握しておくことは重要なため、理解しておきましょう。

なお、マーケットアプローチには、類似会社比較法のほか、類似するM&Aによる取引事例を用いた類似取引比較法という方法が存在します。

しかし、参照する過去の取引における対象会社が非上場である場合、入手可能な財務数値が限定的であるため、同方法が中小企業のM&Aで利用されることは少ないのが現状です。

M&Aにおける価値の算定については、下記で詳しく解説しているため、ぜひ参考にしてください。

[うちの会社、結局いくらで売れるの?~事業オーナーの疑問に答えるコラム①~]

また、自社の具体的な株式価値を知りたい場合には、株価シミュレーターを用意していますので、以下で試算可能です。ぜひご活用ください。

レジャー施設業界で企業を売却する3つのメリット

レジャー施設の売却は、単なる資金回収の手段ではありません。安全運営のノウハウ、現場の人材、顧客体験といった無形の資産を失うことなく、次世代へ引き継ぐための選択です。

・安全運営と現場オペレーションを断絶させずに引き継げる

・人材・外注先・地域との関係性を維持できる

・経営者が役割を変えて次のフェーズへ進める

廃業による資産の喪失を防ぎ、地域や顧客にとって不可欠な施設の存続を図ることが可能です。

安全運営と現場オペレーションを断絶させずに引き継げる

レジャー施設の価値は、売上規模や立地条件以上に、事故を起こさずに運営し続けられる体制にあります。点検、監視、スタッフ教育、トラブル発生時の初動対応といった実務は、マニュアルと現場運用が噛み合って初めて機能します。

廃業や突発的な閉鎖を選択すれば、長年培ってきた運営ノウハウは一瞬で失われてしまいます。

M&Aであれば、既存の運営体制を前提に事業を承継できるため、安全水準を維持したまま施設を存続させることが可能です。

人材・外注先・地域との関係性を維持できる

施設の運営は、正社員だけでなく、アルバイトスタッフ、警備・清掃の業務委託先、保守点検会社など、多岐にわたる関係者によって支えられています。これらは単なる契約関係にとどまらず、日々の現場対応を通じて築かれた信頼関係の上に成り立っています。

M&Aでは、こうした雇用や契約関係を前提に引き継ぐ設計が可能です。

結果として、現場の混乱を最小限に抑え、運営停止という最大のリスクを回避した、スムーズな承継が実現します。

経営者が役割を変えて次のフェーズへ進める

レジャー施設を売却することは、必ずしも業界から完全に離れることを意味しません。オーナーとしての重責を手放しつつ、一定期間は運営の引き継ぎに関与したり、現場責任者や顧問として関わり続けたりと、関与の仕方を選択できます。

続けるか畳むかという二者択一ではなく、経営者としての役割を調整するという柔軟な選択肢を持てる点も、M&Aを活用する大きなメリットです。

レジャー施設業界で企業を売却する際の3つのポイント

レジャー施設のM&Aにおいて、買い手が最も厳しくチェックするのは、目先の黒字額ではありません。運営の安全性と、オーナーが不在となっても同じ品質で運営できる再現性が担保されているかどうかが重要です。

・安全管理・点検・事故対応の履歴を可視化する

・運営を特定個人に依存させない体制を構築する

・信頼できる専門家を活用する

ここでは、レジャー施設の売却を検討する際に、特に重要となる3つのポイントを解説します。

安全管理・点検・事故対応の履歴を可視化する

レジャー施設における買収監査では、安全管理の実態が徹底的に精査されます。単に点検を実施しているという事実だけでは不十分で、いつ、誰が、どのような基準で記録を残しているかというプロセスそのものが問われます。

交渉を円滑に進めるために、以下の項目は事前に整理しておく必要があります。

・設備や遊具の点検記録

・事故やヒヤリハットの対応履歴

・再発防止策や運営ルール

・保険加入内容と補償範囲

これらが整備されていない場合、価格交渉以前にリスクが高すぎると判断され、検討自体が中止になる可能性もあります。安全への投資は、売却時の信頼に直結します。

運営を特定個人に依存させない体制を作る

施設長やオーナーの勘や経験に依存した運営は、買い手にとって大きなリスク要因となります。属人性を排除し、誰が運営しても一定のサービス水準が保たれる状態でなければ、事業として引き継ぐ価値がないと判断されかねません。評価を下げないためには、以下の要素を仕組み化しておくことが重要です。

・現場判断基準の明文化

・責任者の役割分担

・教育フローの整理

・非常時の判断ルール

こうしたマニュアル整備や組織体制の整理は、運営の再現性を示す根拠となり、結果として売却価格の向上に寄与します。

信頼できる専門家を活用する

レジャー施設のM&Aは、一般的な事業売却と比べて、土地・建物に関わる権利関係や、自然公園法、旅館業法などの法規制、さらには安全管理基準といった論点が複雑に絡みます。

こうした業界特有の事情への理解が不十分なまま進めると、売却後に法的な不備が発覚するなど、トラブルが生じるリスクもあります。

そのため、以下のような専門家の支援を受けることが重要です。

・売り手側に立つM&Aアドバイザー(FA)

・観光・レジャー・不動産法務に理解のある弁護士・専門家

・契約条件や引き継ぎスキームを設計できる専門家

売り手専用のFAを活用すれば、価格交渉や条件調整においても、売り手の利益最大化を前提に交渉を進めることが可能です。

感情に左右された場当たり的な判断を避ける観点でも、第三者による専門的な視点は不可欠と言えるでしょう。

レジャー施設業界での企業売却にかかる税金とは?

企業を売却する際には、売却益に対して税金が発生します。この税金の仕組みは、「個人オーナーが売却する場合」と「法人が株式を譲渡する場合」で異なるため、正しく理解しておくことが重要です。個人・法人別にわかりやすく解説します。

個人オーナーの場合

個人が自社株などの株式を譲渡し、譲渡益(売却益)が発生した場合、その利益は「譲渡所得」として扱われます。

課税の仕組み

譲渡所得 = 売却価格 -(取得費 + 譲渡費用)

この譲渡所得には、以下の税が課せられます。

・所得税(復興特別所得税含む)

・住民税

給与所得などとは分離して課税されるため、所得の合算は不要ですが、確定申告が必要です。ただし、ミニマムタックスに該当する場合は給与所得等の他の所得との合算して算出する必要があるため、適切に算出するためには、事前に税理士など専門家への相談が欠かせません。

法人の場合

法人が保有する株式を譲渡した場合、その売却益は法人の「益金(収益)」として扱われ、他の事業収益と合算されて法人税等が課税されます。

法人の場合の税務処理

・譲渡益は法人所得として計上され、通常の法人税率で課税

・譲渡損失が出た場合、他の所得と損益通算が可能

・所得と損失の調整により、柔軟な節税が可能

評価差額にも注意

帳簿価額と時価の差(含み益)がある場合、譲渡時に課税対象となる可能性があります。

まとめ

レジャー施設は、集客力や話題性だけで成り立つ事業ではありません。安全管理、現場オペレーション、人材配置といった実務が継続して機能してこそ事業として成立しますが、これらを個人や少人数で抱え続ける経営には、明確な限界があります。

M&Aは、閉鎖や撤退の代替手段ではなく、施設の役割や運営体制を次世代へ引き継ぐための意思決定です。価格面だけでなく、誰に任せるのか、どこまで関与するのか、どの水準の運営を維持するのかを設計できる点に、本質的な意味があります。

体制が安定して回っているうちに検討を始めるほど、売り手が主導権を確保できる余地は大きくなります。そのためには、レジャー施設特有の安全・運営リスクを正しく理解し、売り手の立場で条件整理と交渉を進められる専門家の関与が不可欠です。

納得感のある承継を実現するためにも、早い段階から選択肢を整理しておくことが重要でしょう。

RISONALでは、売り手に特化したFAサービスを提供しています。専属のエージェントがお客様の希望に沿った取引を実現するため、最適なサポートを行います。より高い評価での売却を目指したアドバイスを受けられるだけでなく、余計な仲介手数料を抑えた成約も可能です。

レジャー施設のM&Aでは、買い手目線で条件調整が進みやすい仲介型の支援の場合、価格や引き継ぎ条件が売り手に不利になるケースも少なくありません。そのため、誰の利益を最優先に交渉するのかを明確にした支援体制が重要です。

無料相談が可能なので、実際にどれくらいで売れるのか、どうすればもっと高く売れるのかをぜひご確認ください。

関連記事

-

動画制作業界のM&A相場はいくら?売却の手法やコツも解説!

2026.07.08

2026.07.08

#M&Aの業界別情報

-

ガラス工事業界のM&A相場はいくら?売却の手法やコツも解説!

2026.07.08

2026.07.08

#M&Aの業界別情報

-

看板・サインのM&A相場はいくら?売却の手法やコツも解説!

2026.07.08

2026.07.08

#M&Aの業界別情報

-

歯科技工所のM&A相場はいくら?売却の手法やコツも解説!

2026.07.08

2026.07.08

#M&Aの業界別情報

-

造園業界のM&A相場はいくら?売却の手法やコツも解説!

2026.07.08

2026.07.08

#M&Aの業界別情報