うちの会社、結局いくらで売れるの?~事業オーナーの疑問に答えるコラム①~

公開日:2022.11.22

2022.11.22

更新日:2026.07.19

2026.07.19

多くのM&A仲介会社が、集客を目的として無料の企業価値診断ツールを提供していますが、事業オーナーにとっては問い合わせをするハードルが高く、かつ自動で出てくる価値の計算過程がブラックボックスになっているケースも多いと思います。

そこで本稿では、M&Aにおいてどのように企業価値・株式価値が計算されるのかを極力分かりやすく、シンプルに、かつ具体的に解説します。

本稿を読了頂ければ、独力で、簡単に自社の価値を概算することが可能です。

「理屈はいいから、とりあえず簡単に試算してみたい。」という方は、株式価値シミュレーションに直接飛んでいただいても構いません。

https://risonal.com/simulation

なお、本稿はあくまで、企業価値評価を初めて検討する方を対象にしたもので、本稿の試算によって導き出される価値は、あくまで参考水準であることをお断りしておきます。

詳細な企業価値評価は、専門的な財務数値の調整、評価時点の株式マーケットの状況などを考慮して、より精緻に試算をすることになります。

何より、M&Aは取引ですので、最終的な取引価格の合意は買い手次第ということも忘れてはなりません。

価値算定の基本ステップ

まず、事業オーナーが、「保有する株式を売却するといくらになるのか知りたい」と考えた時、算定すべきは株式の価値(株式価値)です。

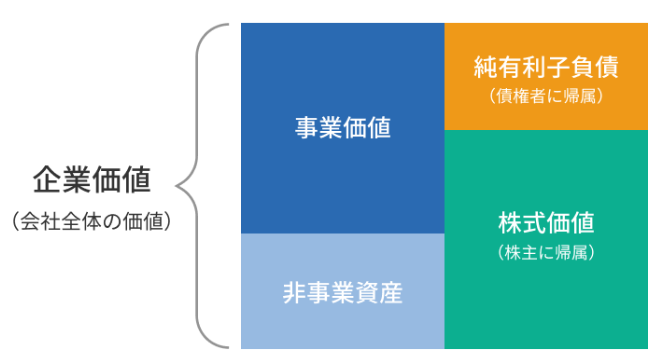

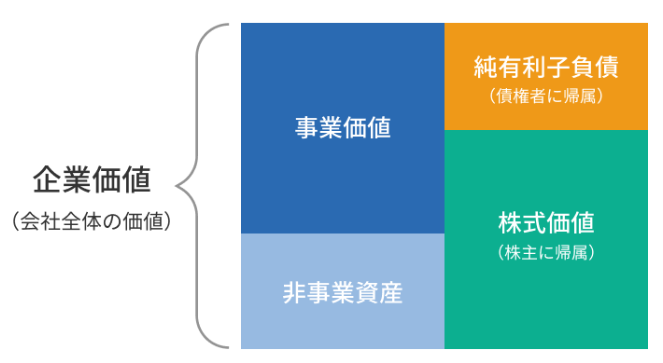

企業に関連する価値にはもう一つ、企業価値というものがあり、株式価値と明確な区別が必要です。わかりやすく図解すると、以下のような関係になります。

つまり、

企業価値 – 純有利子負債 = 株式価値

という関係性が成り立ちます。つまり会社全体の価値から、有利子負債(借入)額を控除することで、株主の取り分が計算されるということです。

企業価値は、全て株主に帰属するものではない、ということを覚えておきましょう。

具体的な株式価値の算定手順は、

企業価値を算定して、そこから有利子負債を控除して、株式価値を計算するだけです。

では、具体的に算定手順をみていきましょう。

Step.1 企業価値を算定する

企業価値は、本業の事業の価値である「事業価値」と、それ以外の「非事業資産」の価値から構成されます。

企業価値 = 事業価値 + 非事業資産

事業価値:本業の事業の価値

非事業資産:投資用(賃貸マンション/商業ビルなど)・遊休の不動産、投資有価証券など、本業と関連性がなく換金性のある資産の時価

●事業価値を算定する

M&A実務において事業価値の算定には、大きく分けて2つの方法があります。

インカムアプローチ マーケットアプローチ

インカムアプローチは、営業資産が生み出す将来キャッシュフローを評価の基礎とする方法です。代表的なディスカウント・キャッシュ・フロー(DCF)法では、将来キャッシュフローを現在価値に割り引いて事業価値を試算します。

理論的に優れた方法ではあるものの、将来キャッシュフローの見積もりや割引率の計算は非常に難易度が高く、経験を積んだ専門家でないと試算が困難で、初見のユーザーにとっては理解しづらいのが大きな欠点と言えます。

本稿では「価値の概算を簡単に知る」ことを目的にしていますので、インカムアプローチの詳細な説明は割愛します。

マーケットアプローチは、市場における取引価格を参考にして事業価値を算定する方法です。具体的には、以下のような方法が存在します。

類似会社比較法 類似取引比較法

類似会社比較法は、評価を行う対象の企業の類似会社にあたる上場会社の市場株価と、営業利益やEBITDA、純資産といった財務指標から算出された倍率(マルチプル)を評価対象会社に適用することで、事業価値を算出する方法です。

式にして簡単にすると算定は以下のようになります。ここでは中小企業のM&Aでよく採用される、EBITDAを財務指標に採用しています。

評価対象会社の事業価値 =

類似会社のEBITDAマルチプル × 評価対象会社のEBITDA

(類似会社のEBITDAマルチプル = (上場類似会社の株価)/(上場類似会社のEBITDA))

●評価対象会社のEBITDAの算定

EBITDA(イービットディーエー/イービットダー)は「Earnings Before Interest, Taxes, Depreciation and Amortization」の略です。日本語だと「利払い前、税引き前、減価償却前、その他償却前利益」といった意味になります。損益計算書からEBITDAを簡単に計算する場合、以下の計算式で試算すると良いでしょう。

EBITDA = 営業利益 + 減価償却費

オーナー企業では、オーナーの高額な役員報酬や、事業と関連性の低い交際費支出などのいわゆるオーナーコスト(営業損益の計算に含まれているもののみ)を加算し、譲渡後の事業の収益性を表現する調整を加えます。この場合、算式は以下のようになります。

調整後EBITDA = 営業利益 + 減価償却費 +オーナーコスト

●類似会社の選定

EBITDAマルチプルを使って事業価値を算定する場合、上場する類似会社をどのように選択するかによって算定結果は大きく依存します。

類似企業の選定は、評価対象企業と同じ業界、業種の上場企業はもちろん、ビジネスモデル、収益構造、顧客層などの類似性から検討するケースもあります。あまりにも規模が大きな企業や、マルチプルがマイナス・異常値と考えられる会社を類似会社から除外するケースもあります。

このように類似企業の選定には相当の専門性が求められるところですが、本稿では、「簡単に自社の価値を試算したい」という事業オーナーの希望に応えるため、本稿のまとめの株式価値シミュレーターには、各業種のEBITDAマルチプル(平均、中央値)を参照できるようにしています。

なお、業種別EBITDAマルチプルは各業界全体としての成長率や将来性を反映したもので、あくまで参考値である点ご留意ください。

評価対象の企業が何らかの競争優位性を持っており業界平均よりも高い成長性が期待できるということであれば、業界マルチプルよりも高い倍率で評価されることも十分にあり得ます。

(参考)類似取引比較法

マーケットアプローチには、類似会社比較法のほか、類似するM&Aによる取引事例を用いた類似取引比較法という方法が存在します。

しかし、参照する過去の取引における対象会社が非上場である場合、入手可能な財務数値が限定的であるため、同方法が中小企業のM&Aで利用されることは少ないのが現状です。ここでは説明を割愛します。

●流動性ディスカウント

これで事業価値が算定できると思いますが、ひとつ注意したいのが、非上場会社は上場会社のような株式の流動性がないため、一定の割引評価がなされる場合があるという点です。これを流動性ディスカウントといい、具体的には上場会社の株価に対して20〜30%の割引が行われます。

この他に、コントロールプレミアム、小規模ディスカウント等が加味されることがあります。簡便試算を目的とする本シミュレーターの試算結果では、いずれも加味していません。

●非事業資産の価値を算定する

企業価値のもう一つの構成要素、非事業資産の価値算定はシンプルです。

投資用・遊休の不動産、投資有価証券など、本業と関連性がなく換金性のある資産の時価を採用します。

ここまでのStep. 1で、企業価値 = 事業価値 + 非事業資産 の計算によって企業価値を試算することができました。

Step. 2 株式価値を計算する

すでにお話しした通り、事業オーナーが、「保有する株式を売却するといくらになるのか知りたい」と考えた時、算定すべきは株式の価値(株式価値)です。

そして、株式価値と企業価値の関係は、

企業価値 – 純有利子負債 = 株式価値

という算式に表すことができるとお話ししました。

●純有利子負債を計算する

本稿において純有利子負債は、外部の第三者に対する借入金、社債の残高から現金預金残高を控除した純額と考えてください。

例えば、金融機関に対する借入残高が3億円、現金預金残高が1億円だった場合、

3億円 – 1億円 = 2億円 が純有利子負債となります。

まとめ

本稿では、対象会社の所属する業種のEBITDAマルチプルを用いて、簡便に事業価値を概算しました。以下、計算式のサマリーです。

事業価値 = (自社の属する業種のEBITDAマルチプル)×(自社のEBITDA)で計算

非事業資産 → 本業と関連性のない換金性のある資産の時価

企業価値(会社全体の価値) = 事業価値 + 非事業資産

純有利子負債(債権者に帰属する価値)=(借入・社債残高)−(現金預金残高) で計算

企業価値 − 純有利子負債 = 株式価値 (株主に帰属する価値)

純有利子負債は借入・社債残高と現金預金残高の純額

第三者に株式を譲渡する場合にどの程度の価値がつくか把握しておくことは、事業承継の方針を検討する上でも非常に重要です。

株式価値シミュレーションはこちら

https://risonal.com/simulation

是非一度、事業オーナーご自身で、買い手目線の株価シミュレーションを実施してみてはいかがでしょうか。

関連記事

-

のれんの会計処理とは?3つの仕訳と日本基準・IFRSの違いを解説

2026.07.30

2026.07.30

#企業価値・株式価値評価(バリュエーション)

-

非上場株式の評価とは?相続税・M&Aでの評価方法と違いをオーナー目線で解説

2026.07.02

2026.07.19

#企業価値・株式価値評価(バリュエーション)

-

DCF法とは?M&Aでの計算方法やメリット・デメリットを売り手目線で解説

2026.07.02

2026.07.19

#企業価値・株式価値評価(バリュエーション)

-

純資産法とは?M&Aにおける種類や計算方法、注意点を売り手目線で解説

2026.07.02

2026.07.19

#企業価値・株式価値評価(バリュエーション)

-

会社の売却価格はどう決まる?決まり方の流れや価格を高める方法を売り手目線で解説

2026.06.29

2026.07.19

#企業価値・株式価値評価(バリュエーション)

カテゴリ一覧

-

事業承継を考える

-

M&Aを検討・進行する

-

売却後を考える

-

その他