M&Aで売り手が後悔する場面とは?主な原因や事前にできる準備も解説

-

#

- M&Aの基礎

公開日:2026.05.28

2026.05.28

更新日:2026.05.28

2026.05.28

M&Aを進めた売り手のなかには、成約後に「もう少し準備を整えてから進めればよかった」と感じる経営者が少なくありません。当社が実施した調査でも、M&A経験者の9割以上が何らかの後悔を抱えているという結果が出ており、売り手にとって決して他人事ではない論点です。

特に売り手にとっては、後悔は売却価格だけにとどまりません。経営者保証の扱い、心理的な負担、売却後のキャリアや人間関係など、複数の側面が絡み合います。M&Aは一度きりの取引になることが多いため、後悔が生じやすいポイントを事前に把握しておくことが、納得度の高い成約につながります。

本記事では、M&A経験者の調査結果を踏まえ、事前準備や交渉段階で生じやすい後悔、成約後に表面化しやすい論点、後悔を避けるための準備について解説します。

オーナーズ株式会社では、売り手に特化したFA(ファイナンシャル・アドバイザー)サービスを展開しています。専属のエージェントがお客様の理想の取引実現に向けて、お客様のご希望に即したサービスをとことん提供いたします。よりよい評価額での売却に向けたアドバイスを受けられるだけでなく、余計な仲介手数料を削減した案件成約も実現可能です。

また、具体的な買いニーズを持っている企業のほか、業界・買い手企業分析に基づき事業親和性の高い企業を買い手候補としてご提案します。大手金融機関や大手M&A仲介、M&Aマッチングサービスとも連携しているため、買い手探索のルートが豊富です。

まずは一度、弊社の無料相談サービスをご利用ください。

M&A経験者の9割以上が後悔を感じている

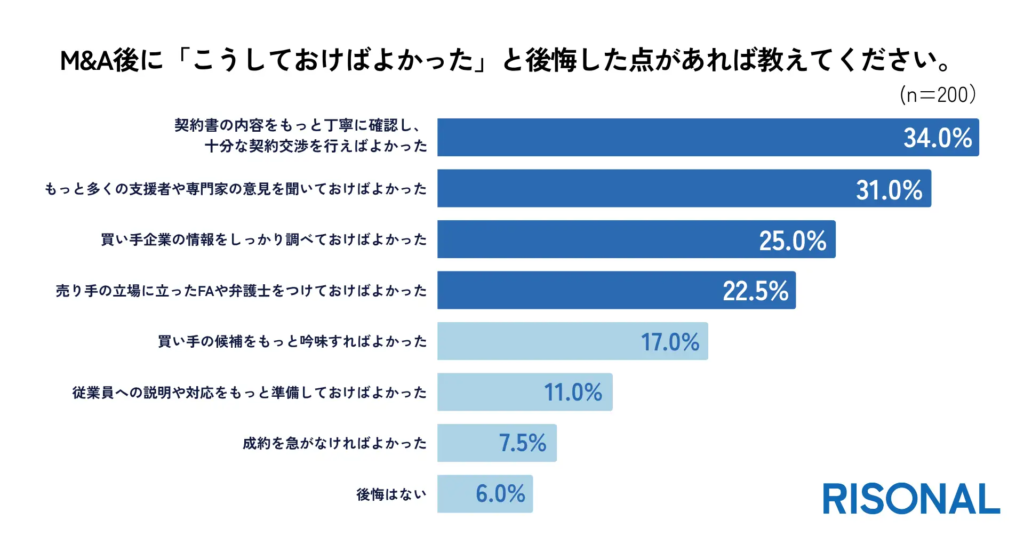

当社が2025年に実施した調査では、M&A経験者の9割以上が、何らかの後悔を感じていると回答しました。後悔として挙げられた内容は、契約交渉や専門家の助言、買い手企業に関する情報収集など多岐にわたります。

調査では、トラブルに直面した経験がある売り手が過半数にのぼることや、売り手と買い手の間に情報格差を感じたと回答した割合が7割を超えることも示されています。経験量や専門知識の差が、交渉の場で売り手の不利につながりやすい構造が浮き彫りになっています。

こうした数字の背景には、M&Aが売り手にとって一度きりの取引になりやすく、相場感や交渉の進め方を体系的に学ぶ機会が限られている現状があります。事前にどこにリスクが潜んでいるのかを把握しておくことが、後悔を抑えるために重要です。

M&A前・交渉段階で売り手が抱える後悔

売り手が抱える後悔の多くは、M&Aを進める前や交渉段階での判断に起因しています。当事者として動いている最中は気づきにくくても、振り返ると後悔として残りやすい論点があります。主な後悔は以下の通りです。

- 相談先を仲介に絞ってしまったこと

- 複数の買い手と比較する機会を持たなかったこと

- 企業価値の妥当性を独自に検証しなかったこと

- 契約条件の細かな項目を詰めなかったこと

事前準備や交渉プロセスでの選択が、成約後の納得感を大きく左右します。

相談先を仲介に絞ってしまったこと

最初の相談先として大手M&A仲介を選び、ほかの選択肢を比較しないまま進めてしまったと振り返る経営者は少なくありません。仲介は売り手と買い手の双方と契約する構造であり、双方の調整を前提に動くため、売り手の利益だけを優先して追求しにくい場面があります。

売り手としては、相談の初期段階でFA(ファイナンシャル・アドバイザー)を含めた複数の選択肢を比較しておくことで、後悔を抑えやすくなります。仲介とFAの構造的な違いを理解したうえで依頼先を選ぶ姿勢が重要です。

複数の買い手と比較する機会を持たなかったこと

最初に提案を受けた買い手と独占交渉で進めた結果、「ほかの買い手と比較していれば、条件をもっと引き上げられたかもしれない」と感じる場面があります。買い手は複数の案件を比較しながら検討する一方で、売り手は経験量が限られるため、提示された条件の妥当性を判断しにくい構造があります。

入札方式や複数候補への打診によって、買い手同士の競争状態を作ることで、価格や条件で売り手有利の交渉が進めやすくなります。比較の機会を持たないまま独占交渉に入ることは、後悔につながりやすい選択です。

企業価値の妥当性を独自に検証しなかったこと

仲介会社が提示した企業価値の算定結果をそのまま受け入れた結果、「もっと高い評価を得られたのではないか」と後から感じる経営者もいます。企業価値は、時価純資産法・DCF法・類似会社比較法など複数の手法を組み合わせて算出されるものですが、前提条件の置き方によって結果は大きく変わります。

売り手としては、第三者の専門家に意見を聞き、自社の強みや無形資産(顧客基盤、技術、ブランドなど)が適切に反映されているかを確認しておくことが重要です。

契約条件の細かな項目を詰めなかったこと

最終契約書には、表明保証、補償条項、競業避止義務、クロージング条件など、売り手の将来に影響する項目が数多く含まれます。契約段階で「成約を急ぎたい」「細かな条項は専門家に任せた」と進めた結果、売却後に想定外の制約が表面化し、後悔につながるケースがあります。

特に表明保証の範囲や補償の上限、経営者保証の解除条件は、売却後のリスクと直結します。契約書のドラフト段階で、売り手自身も内容を理解し、必要に応じて交渉を行う姿勢が重要です。

売り手が売却後に感じる心理的なデメリット

M&Aの後悔は、金銭面や契約面だけにとどまりません。会社を手放した後、心理面で想定していなかった感覚に直面する経営者もいます。長年経営してきたオーナーにとって、会社は単なる事業以上の存在であることが多く、売却後の心理的なギャップが後悔として残りやすい論点になります。主な内容は以下の通りです。

- 経営者としての役割を失う喪失感

- 売却対価を得ても満たされない感覚

- 社会的なつながりが薄れる孤立感

これらは、事前に意識しておくことで一定程度和らげられる場合もあります。

経営者としての役割を失う喪失感

長年担ってきた経営者としての役割を失うことで、自分のアイデンティティの一部を手放したように感じる経営者もいます。日々の意思決定、社員との関わり、取引先との交渉といった日常がなくなることで、自分が何者であるかという感覚が揺らぐことがあります。

特に、創業者や長期にわたって経営してきた経営者にとっては、会社が自分の延長線上にある存在だった場合も多く、売却後に打ち込める活動が見つからないと、虚無感へとつながることがあります。次に何をするかを売却前から考えておくことが、心理面の安定につながります。

売却対価を得ても満たされない感覚

売却対価が想定どおりに得られたにもかかわらず、想像していたほどの満足感や達成感を得られないと感じる経営者もいます。金銭的な目標が達成されても、それまでの経営者としての役割や、社員・取引先との関係を失ったことで、対価だけでは埋まらない感覚が残る場合があります。

売り手としては、売却の目的を金額だけに置かず、売却後の生活設計や次に取り組みたいテーマを並行して整理しておくことで、対価を得たあとの納得感を高めやすくなります。

社会的なつながりが薄れる孤立感

経営者として築いてきた社会的なつながり、たとえば業界団体での活動、取引先との関係、社員との日常のやりとりが、売却後に薄れていくと感じる経営者もいます。引き継ぎ期間が終わると、これまで日常だったコミュニケーションが大幅に減り、想像以上の孤立感を覚える場合があります。

売却後のキャリアや活動領域を事前に考えておくことで、新しい人間関係や活動の場を確保しやすくなります。

M&A成約後に後悔しやすい論点

M&Aは成約して終わりではなく、その後の実務処理や契約条項に基づく義務履行が続きます。成約後に表面化する論点は、契約段階での見落としや準備不足に起因することが少なくありません。代表的なものは以下の通りです。

- 経営者保証が解除されないまま残ったケース

- 表明保証違反による損害賠償を負うケース

- 拘束条件や競業避止義務が重かったケース

- 従業員や取引先との関係が悪化したケース

成約前の契約段階で論点を整理しておくことが、後悔の防止につながります。

経営者保証が解除されないまま残ったケース

中小企業のM&Aでは、売り手経営者が金融機関に個人保証を入れているケースが少なくありません。経営権が買い手に移る段階で、本来は新しい経営者への保証の付け替えや金融機関との協議が行われるべきですが、買い手や仲介会社の対応が不十分で、経営者保証が解除されないまま売り手に残るトラブル事例も報じられています。

経営者保証に関するガイドラインを踏まえて、契約段階で保証の解除条件と期限を明確にしておくことが重要です。

表明保証違反による損害賠償を負うケース

最終契約書には、売り手が会社の状態について保証する「表明保証」条項が含まれます。成約後に、表明保証の内容と実態に齟齬があると判断された場合、買い手から損害賠償を請求されるリスクがあります。簿外債務、未払い残業代、係争中の訴訟など、契約時に開示が不十分だった項目があとから発覚するケースで問題化しやすい論点です。

売り手としては、契約段階で表明保証の範囲、期間、補償上限を慎重に交渉し、自社で把握している論点を漏れなく開示することが重要です。

拘束条件や競業避止義務が重かったケース

最終契約書には、譲渡後の競業避止義務、ロックアップ期間、アーンアウト条項(成果に応じた追加対価)など、売り手の自由度を制限する条項が含まれることがあります。これらの条件が想定以上に重いと、譲渡後に「次の事業を始めたいができない」「想定より長く拘束された」と後悔する場面が生じます。

契約段階で、競業避止義務の期間や地理的範囲、ロックアップ期間、アーンアウトの達成条件について、売り手の希望に近づける交渉が必要です。

従業員や取引先との関係が悪化したケース

M&A後に買い手の経営方針が大きく変わったり、人事制度が変更されたりすることで、従業員のモチベーション低下や離職、取引先との関係悪化が起こる場合があります。長年大切にしてきた社員や取引先との関係が、自分が手を引いたあとに崩れていく状況は、売り手にとって大きな精神的負担になり得ます。

契約段階で、買い手の事業方針や雇用条件、取引先との関係維持に対する意向を確認しておくことで、後悔のリスクを抑えやすくなります。

M&Aで後悔しないために売り手ができる準備

ここまで紹介した後悔は、依頼先の構造や事前準備の差から生まれる場面が多くあります。逆に言えば、準備の段階から論点を整理しておくことで、後悔のリスクは大きく下げられます。具体的にできる準備は以下の通りです。

- 早い段階から売却計画を立てる

- 契約条件を売り手目線で丁寧に確認する

- 売却後のキャリアと資産計画を並行で考える

- 売り手に立った支援者を選ぶ

これらを順に整えていくことが、納得度の高い成約につながります。

早い段階から売却計画を立てる

売却を急ぎたい状況で進めると、判断の余裕がなくなり、提示された条件をそのまま受け入れる場面が増えます。一般に、M&Aは準備からクロージングまで半年から1年程度を要する取引です。後継者不在や業績悪化を理由に短期間で進めると、買い手探索や条件交渉の選択肢が狭まりやすくなります。

売却の検討を始めた早い段階から、専門家とともに計画を立て、自社の強みや事業価値を整理しておくことで、有利な条件での成約につながりやすくなります。

契約条件を売り手目線で丁寧に確認する

最終契約書には、売り手の将来に影響する条項が数多く含まれます。表明保証、補償条項、競業避止義務、経営者保証の解除条件、アーンアウトなど、それぞれの項目について売り手の立場で意味を理解し、必要に応じて修正交渉を行うことが重要です。

「成約を急ぎたい」という意向だけで契約を進めると、あとから見直せる余地が限られます。専門家と一緒に条項を一つずつ確認し、不利な条件が含まれていないかを丁寧にチェックする姿勢が、後悔を防ぐ前提になります。

売却後のキャリアと資産計画を並行で考える

売却後の生活や次の活動を考えないまま成約に進むと、対価を得たあとの喪失感や空白感につながりやすくなります。次の事業を始めるのか、リタイア後の資産運用に軸足を移すのか、社会的な活動を続けるのかを、売却前から具体的に考えておくことが重要です。

資産の運用設計や税務面の準備も、売却計画と並行で進めることが望ましい対応です。売却後のキャリアの選択肢が見えていることで、契約条件の交渉でも不必要な妥協をしにくくなります。

売り手に立った支援者を選ぶ

M&Aの依頼先には、仲介とFA(ファイナンシャル・アドバイザー)という2つの形態があります。仲介は売り手と買い手の双方と契約して取引をまとめる立場である一方で、FAは売り手または買い手のいずれか一方と契約して、依頼者の利益を優先する立場です。FAは依頼者側からのみ報酬を受け取るため、仲介に比べて利益相反が構造的に生じにくい形態です。

売り手としては、自社の状況に応じて、売り手側の利益を優先して助言できる支援体制を検討することが、後悔を避ける土台になります。仲介とFAの違いや選び方は、以下の記事もご覧ください。

M&A仲介とFAの違いとは?向いているケースや役割、失敗しない選び方も解説

まとめ

M&Aで売り手が抱える後悔の多くは、依頼先の構造や事前準備の差から生まれます。逆に言えば、論点を整理し、信頼できる支援者とともに進めることができれば、後悔するリスクは大きく下げられます。

特に売り手にとっては、以下のような論点を踏まえたうえで進めることが重要です。

- 売却前から十分な時間をとり、複数の選択肢を比較しておくこと

- 契約条件を売り手の目線で確認し、不利な条項を残さないこと

- 売却後のキャリアや資産計画を並行で設計しておくこと

- 売り手側の利益を優先して助言できる支援体制を整えること

M&Aは、依頼先の選び方と準備の質によって結果が大きく変わる取引です。早い段階から売り手の立場に立てる専門家とともに戦略と条件を固めていくことで、理想の事業承継を実現しやすくなります。後悔ではなく、納得感のある成約を目指すことが、売り手にとっての本来のゴールです。

オーナーズ株式会社では、売り手に特化したFAサービスを展開しています。専属のエージェントがお客様の理想の取引実現に向けて、お客様のご希望に即したサービスをとことん提供いたします。よりよい評価額での売却に向けたアドバイスを受けられるだけでなく、余計な仲介手数料を削減した案件成約も実現可能です。

また、具体的な買いニーズを持っている企業のほか、業界・買い手企業分析に基づき事業親和性の高い企業を買い手候補としてご提案します。大手金融機関や大手M&A仲介、M&Aマッチングサービスとも連携しているため、買い手探索のルートが豊富です。

まずは一度、弊社の無料相談サービスをご利用ください。

関連記事

-

株主間契約とは?M&Aでの役割や主な条項、注意点を売り手目線で解説

2026.07.02

2026.07.02

#M&Aの基礎

-

アーンアウト条項とは?税務・会計処理や契約上の注意点を売り手目線で解説

2026.07.02

2026.07.02

#M&Aの基礎

-

金株(拒否権付種類株式)とは?事業承継での活用法やM&Aの注意点を解説

2026.07.02

2026.07.02

#M&Aの基礎

-

種類株式とは?M&A・事業承継での活用法や注意点をオーナー目線で解説

2026.07.02

2026.07.02

#M&Aの基礎

-

第二会社方式とは?事業再生の手法やメリット・デメリット、注意点を解説

2026.07.02

2026.07.02

#M&Aの基礎