電気工事業界のM&A事情を詳しく解説!業界動向や事例もあわせて紹介

公開日:2024.11.23

2024.11.23

更新日:2026.05.27

2026.05.27

昨今、電気工事業界では、リニューアル工事の増加や公共・民間の大型工事需要の拡大にともない、業界全体の需要が高まる一方で、深刻な人材不足が課題となっています。

こうした中、人材不足や後継者問題の解決、事業拡大や企業価値の向上を目的としてM&Aが活発に行われるようになりました。

本記事では、電気工事業界における最新のM&A事情を解説します。さらに、電気工事業界のM&Aのメリットや事例も紹介しているため、電気工事業界でM&Aを考えている方はぜひ参考にしてください。

オーナーズ株式会社では、売り手に特化したFAサービスを展開しています。専属のエージェントがお客様の理想の取引実現に向けて、お客様のご希望に即したサービスをとことん提供いたします。よりよい評価額での売却に向けたアドバイスを受けられるだけでなく、余計な仲介手数料を削減した案件成約も実現可能です。

また、具体的な買いニーズを持っている企業のほか、業界・買い手企業分析に基づき事業親和性の高い企業を買い手候補としてご提案します。大手金融機関や大手M&A仲介、M&Aマッチングサービスとも連携しているため、買い手探索のルートが豊富です。

まずは一度、弊社の無料相談サービスをご利用ください。

電気工事業界の現状と構造

電気工事業界の構造を理解することは、自社のポジショニングや買い手候補を検討するうえで欠かせません。ここでは、市場規模、階層構造、経営者の年齢構成、需要トレンドの4つの観点から解説します。

電気工事業界の市場規模

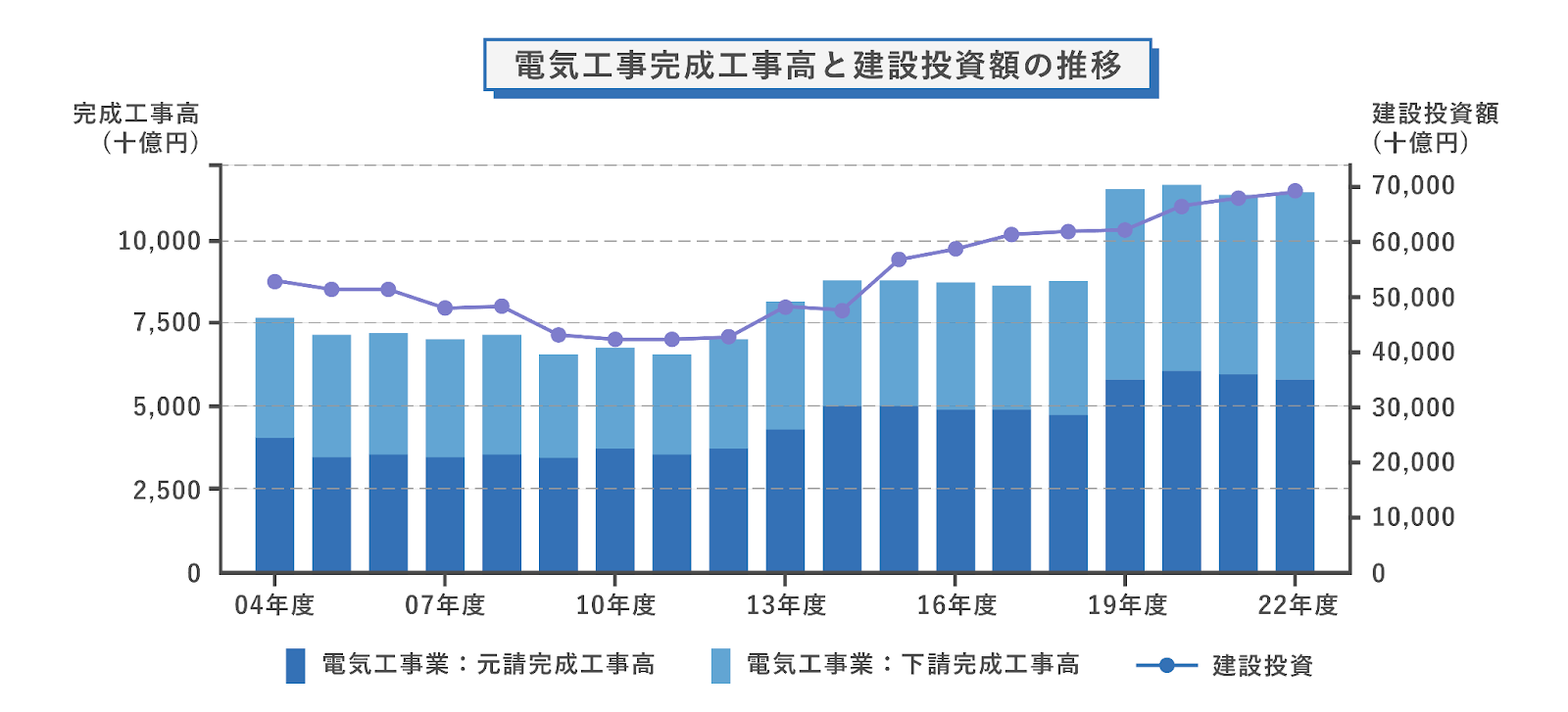

電気工事の完成工事高は、2022年度で約11.5兆円です。2019年は東京オリンピック関連の工事案件などの影響で受注が増加し、その後も建設需要の拡大にともなって堅調に推移しており、2019年度以降は11〜12兆円程度で推移しています。

電気工事には、内線工事・外線工事・鉄道電気工事など、さまざまな種類があります。その中でも、電柱から建物内への電気工事などを担う内線工事が全体の7割ほどを占め、業界の中核となっています。

建設業全体では、令和7年3月末時点の許可業者数が48万3,700業者となり、2年連続で増加しています。電気工事業は、その中でも設備工事業の主要な分野の一つに位置づけられています。

※出典:国土交通省「建設業許可業者数調査」

電気工事業界の階層構造

電気工事は、総務省が定める「日本標準産業分類」において、建設業の中の「設備工事業」に分類される業務です。電気工事は、大きく分けて以下の2種類に整理できます。

- 一般電気工事業:送電線や配電線の敷設、変電設備、受変電設備などの設置を行う工事。いわゆる高圧・大規模な電気設備工事が中心となります。

- 電気配線工事業:照明器具、電灯、コンセント、スイッチなど、建物内部の電気配線や末端機器の設置に関わる工事です。

また、電気工事の発注方式には、大きく分けて2つあります。

- 一括発注:発注者が元請業者に工事全体を依頼し、元請がサブコン(下請業者)に再委託する方式です。

- 分離発注:発注者が建築工事と電気工事を別々に専門業者へ直接発注する方式で、コスト管理や品質管理の透明性を高めやすい発注方法です。

電気工事業界は、ゼネコンを頂点とした元請、下請の階層構造を持つ業界です。M&Aの場面では、自社が階層構造のどこに位置しているかが、買い手の見立てや譲渡価格に影響する要素の一つとなります。

電気工事業界の経営者高齢化と後継者問題

電気工事業界では、業者数自体は再エネ需要の増加や電力小売完全自由化を背景に増加傾向にあるものの、高齢者層の退職や就職先としての認知度の低さ、養成施設の減少、や入職率の低さ、高い離職率などの問題が依然として残っており、人材不足が解消に至っていません。特に、若手電気工事士の不足による後継者不足は、電気工事業界の大きな課題の一つです。

統計上も、建設業全体の後継者不在率が57.3%、業種をより細かく分類した「職別工事業」では61.3%と、全業種平均(50.1%)を大きく上回っています。電気工事会社の経営者にとっては、事業承継の選択肢として、親族内承継や従業員承継に加えてM&Aを検討するケースが、より現実的になっています。

※出典:株式会社帝国データバンク「全国「後継者不在率」動向調査(2025年)」

電気工事業界の需要トレンド

また、近年の電気工事業界ではリニューアル工事が緩やかに増加しており、今後も需要の拡大が見込まれています。インフラ維持更新や首都圏の再開発、リニア中央新幹線に関連した工事など、公共・民間の大型工事の需要も見込まれており、業界を下支えする要素になると考えられます。

加えて、2025年2月18日に閣議決定された経済産業省の「第7次エネルギー基本計画」では、再生可能エネルギーの主力電源化、原子力の最大限の活用、データセンター・半導体工場などの新たな電力需要への対応が示されました。これにともない、再エネ設備の新設工事、配電網の増強、BEMS(ビルエネルギー管理システム)・HEMS(ホームエネルギー管理システム)といった省エネ関連設備の導入工事など、電気工事業界の対応領域は今後も広がると見込まれます。

こうした需要拡大の一方で、建設業の働き方改革(いわゆる2024年問題)にともなう労務管理の高度化、技術者の安定確保、施工品質の維持といった課題への対応が、業界各社の経営課題として浮上しています。

電気工事業界のM&A動向

電気工事業界では、事業の拡大や企業価値の向上、人材不足の解消を目的としたM&Aが活発に行われています。

電気工事業界の需要が高まっている中で、企業間の競争が激しくなるのは間違いないでしょう。そのため、M&Aを実施して内製化を図り、事業拡大や企業価値向上を目指す企業が増えています。多様なサービスを提供できるようになることで、自社に不足しているリソースを補えるようになり、これまで逃していた利益を回収できるようになります。

また、2018年から2019年にかけて、電気工事業の大手3社による業界再編が行われました。この再編も、事業拡大や強化を図ったものと考えられます。

売り手にとっては、後継者問題を抱えているケースも少なくありません。そこで、人材不足や後継者問題を解決し、事業を存続させるためにM&Aを実施するケースも増えています。将来的には人材不足がさらに深刻になると予想されているため、M&Aは今後さらに活発化するでしょう。

業界再編によるロールアップ

電気工事業界における近年の特徴的な動きとして、大手企業による業界再編・ロールアップの進展が挙げられます。2018年から2019年にかけては、電気工事業界で大手企業による再編の動きが見られました。これらは、事業拡大や競争力強化を目的とした動きとみられます。

大手通信工事会社や大手設備工事会社が、特定地域や特定領域に強みを持つ中堅・中小の電気工事会社を取り込み、グループ全体の施工能力や顧客基盤を拡充する動きが続いています。後述する売却事例でも、大手による中堅・中小の電気工事会社の子会社化事例が複数みられます。

異業種・他業種からの参入

電気工事業界には、異業種からの参入を目的としたM&Aも増えています。設備関連商社や警備会社、レンタル会社、空調工事会社などが、電気工事会社を子会社化し、自社サービスの一貫提供体制を構築するケースがみられます。

買い手側の事業との親和性が高いほど、統合後のシナジーが見込みやすく、譲渡側にとっても買い手候補の幅が広がりやすくなります。

海外企業とのM&A

日本国内の電気工事会社が、東南アジアや米国の電気工事会社・設備工事会社をM&Aで取り込む海外案件も増加傾向にあります。背景には、海外でのインフラ需要、データセンター建設需要、再生可能エネルギー設備の建設需要などがあります。

国内市場の競争激化や人材確保の難しさを踏まえ、成長余地のある海外市場に活路を見出そうとする企業も増えています。こうした動きは主に中堅・大手企業によるものですが、中小企業オーナーにとっても、どのような買い手が存在するのかを考えるうえで参考になります。

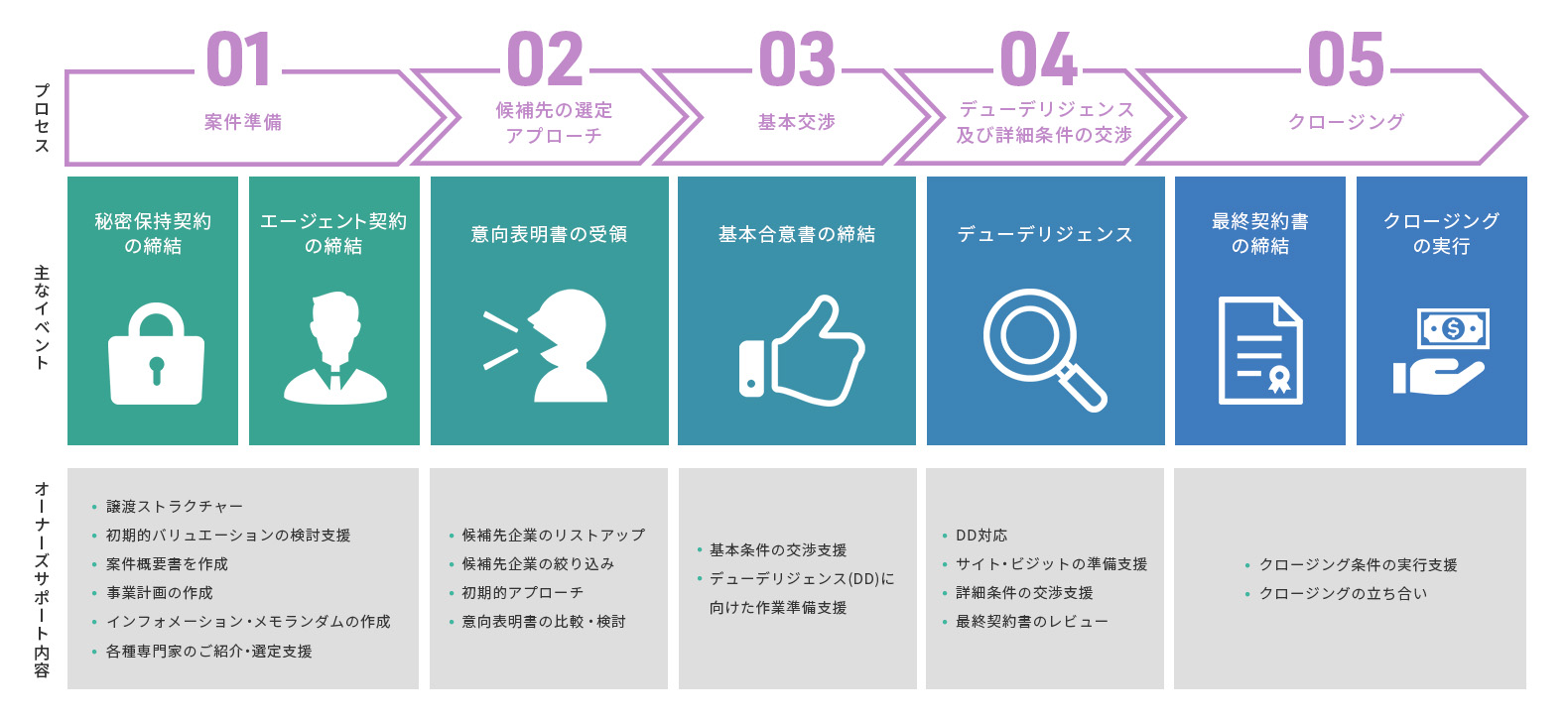

電気工事業界のM&Aの流れ

電気工事業界におけるM&Aの流れは、大きく分けて下記の3つのステップから構成されます。

1.M&Aの事前準備、助言会社の選定

2.買い手候補先企業との接触、意向受領表明

3.詳細調査(DD)、最終契約締結・クロージング

それぞれ詳しくみていきましょう。

Step1.M&Aの事前準備、M&A助言会社の選定

まず、M&Aの事前準備とM&A助言会社を選定します。

事前準備として、M&A助言会社と秘密保持契約を締結し、初期的な資料を開示します。秘密保持契約とは、自社の秘密情報を他社に開示する場合に、その情報を秘密に保持することを締結する契約です。

その上で、売却戦略をM&A助言会社と策定し、買い手候補先企業を優先順位ごとに並べたロングリスト(※1)を作成します。

譲渡の目的を満たすストラクチャー(※2)の検討や、譲渡完了に至るまでの全体のスケジュールについても事前準備の段階で検討します。

また、この段階でM&A助言会社とエージェント契約を締結します。

M&A助言会社を選定する際に注意しておきたいのが、仲介とFA(フィナンシャル・アドバイザー)の違いです。

仲介とは、いわゆるマッチングサービスのことで、売り手と買い手の双方とそれぞれ仲介契約を締結します。M&Aの当事者双方から依頼を受けているため、いずれか一方の利益のみを優先的に取り扱うことはできず、双方の意向を一元的に把握し、双方の共通の目的であるM&Aの成立を目指し、助言や調整を行います。また、手数料は売り手と買い手の双方から受領します。

それに対してFAとは、M&Aを実行するためのアドバイスを提供するサービスのことで、M&Aの当事者一方のみから依頼を受けます。M&Aの相手方(買い手候補先企業を含む)に対して、依頼者に対して提供するのと同様の業務を提供することはありません。M&Aの当事者一方のみから依頼を受けているため、依頼者の意向を踏まえて、依頼者にとって有利な条件でのM&Aの成立を目指し、助言や調整を行います。

弊社では、売り手のみと契約を締結してM&Aを支援する専属エージェントサービス(売り手特化型FAサービス)を提供しており、手数料は依頼者である売り手のみから受領し、売り手の利益を最大化することを目指します。

また、譲渡戦略の策定と並行して、買い手候補先企業へ開示する資料準備も進めます。M&Aプロセスの初期に買い手候補先企業に対して開示する資料には、匿名の企業概要書(ティーザー(※3))、インフォメーション・パッケージ(※4)があります。

※1 ロングリスト:一定の条件で絞り込んだ買い手候補先の企業をまとめたリストのこと。

※2 ストラクチャー:M&Aを実行するための手段や方法のこと。

※3 ティーザー:匿名の企業概要書で、通常1枚から2枚で構成される資料のこと。

※4 インフォメーション・パッケージ:買い手候補先企業がM&Aを検討する際の参考資料。対象会社(事業)の魅力を伝え、買い手候補先企業が企業価値評価を実施できることを目的に作成される。

Step2.買い手候補との接触、意向表明受領

次に、買い手候補先企業と接触します。

ロングリストに基づき、M&A助言会社が買い手候補先企業と接触し、ティーザーを開示します。その上で関心を示す相手に対して、秘密保持契約を締結した上でインフォメーション・パッケージを開示します。

対象会社(事業)の譲受を希望する買い手候補先企業は、売り手に対して意向表明書を提出します。意向表明書には、譲渡価格の水準や取引の前提条件、取引後の対象会社の運用方針などが記載されます。売り手はこれを検討・比較し、受け入れ(基本合意)可能かを判断します。

売り手は、後述する詳細調査(デュー・デリジェンス:DD)のプロセスにおいて、対象会社の秘密情報が買い手候補先企業に開示されることになるため、DDを受け入れる前に納得感の得られる取引条件であることを確認することが非常に重要です。買い手候補先企業においても、DDにおける専門家起用の費用負担や多大な労力が生じるため、この段階で独占交渉権を求めることが一般的です。

そのため、基本合意を締結し、守秘義務や独占交渉権などを取り決めた上で、次のステップに進むことになります。

Step3.詳細調査(DD)、最終契約締結・クロージング

意向表明書を受理して基本合意書の締結をしたら、デュー・デリジェンス(DD)と呼ばれる詳細調査と最終締結・クロージングです。

M&Aでは、売り手と買い手との間に、情報の非対称性が必然的に生じます。この非対称性をできるだけ解消するために、買い手が実施する対象企業への調査がDDです。

買い手側にとってDDには、以下のような目的があります。

・自社のM&A戦略に合致した事業かどうか詳細まで検討する

・定量化可能なDDの発見事項を、譲渡価格へ反映する

・定量化できないDDの発見事項を、最終契約書の条件へ反映し、リスクを遮断する

・M&Aの目的を達成するためのストラクチャーを検討する

・M&A実行後に必要な対応を明確化し、統合計画に反映させる

その後、最終契約締結に移ります。譲渡価格や契約条件を交渉し、双方が納得のいく形で契約を締結します。そしてM&A取引が実行され、対象の株式・事業の引き渡しをし、譲渡代金を支払って経営権の移転が完了します。

譲渡企業オーナーの譲渡を想定したより詳細なM&Aのプロセスは、以下の記事で解説していますので、ぜひご活用ください。

[M&Aのプロセス]

電気工事業界のM&Aのメリットとは?5つを紹介

電気工事業界でM&Aを実施するメリットとして、以下の5つが挙げられます。

- 事業を継続でき、従業員の雇用を守れる

- 資格を持った人材を確保できる

- 個人保証を解除できる

- 譲渡利益を獲得できる

- 既存事業を組み合わせてのサービス提供が可能

それぞれ詳しくみていきましょう。

事業を継続し、従業員の雇用を守れる

第三者への事業承継を選択せずに廃業を選択した場合は、従業員は職を失うことになり、新しい職を探す必要があります。また、経営者としては、従業員のために新しい職を見つけてあげるなどの対応をするケースも考えられます。

一方で、M&Aの実施により、従業員の雇用を継続でき、経営者は従業員に対する責任を果たせるでしょう。

資格を持った人材を確保できる

近年、電気工事業界では深刻な人材不足に悩まされています。資格が必要な業界であることから、人材の確保は簡単ではありません。

しかし、M&Aを通じて資格を持った人材を確保することも可能です。経験者を確保できるため、人材育成に必要な時間やコストを削減でき、同時に後継者問題の解消にもつながるでしょう。

個人保証を解除できる

中小企業では、借入れを行う際に経営者個人が個人保証を行うケースが一般的です。経営者保証のガイドラインが策定されたものの、いまだに解消されていないのが現状です。

M&Aによって、買い手の信用で資金調達を行い、売主の経営者の個人保証を解除することが一般的です。

譲渡利益を獲得できる

M&Aを実施するメリットのひとつに、譲渡利益の獲得があります。

譲渡利益とは、経営者が保有する株式を譲渡した際に得られる対価のことで、株主である経営者自身が直接受け取ることができる利益です。

この譲渡利益は、老後の生活資金として活用できるほか、新たな事業への投資や、個人的な用途、既存の負債の返済など、幅広い目的に充てることが可能です。

一方、M&Aではなく廃業を選択した場合、登記の抹消や資産整理など、さまざまな手続きに時間と費用がかかるうえ、現金として手元に残る資産は限定的です。

しかしM&Aを選べば、これらの煩雑な手続きやコストを回避しながら、多額の現金を譲渡利益という形で受け取ることができます。

既存事業を組み合わせてのサービス提供が可能

M&Aの大きなメリットのひとつが、シナジー効果(相乗効果)の創出です。

特に、事業内容や企業文化、保有技術などに親和性の高い企業同士が統合することで、単独では実現できなかった価値の創出が期待できます。

たとえば、M&Aによってそれぞれの企業が持つ技術力・経験・ノウハウを相互に活用することで、サービスの品質が向上し、新たな価値を生み出すことが可能になります。

その結果、事業の拡大や市場シェアの拡充といった、より大きな成長へとつながるのです。

電気工事業界のM&Aのデメリットとは?3つを紹介

電気工事業界でM&Aを実施する際、押さえておきたいデメリットとして、以下の3つが挙げられます。

- 希望価格を下回る条件で成約する可能性

- 従業員の処遇や企業文化のずれ

- 許認可・有資格者の引継ぎの負担

それぞれ詳しくみていきましょう。

希望価格を下回る条件で成約する可能性

M&Aでは、売り手側が想定する希望価格と、買い手側が提示する譲渡価格が一致しない場合があります。電気工事業界の場合、特定建設業許可の有無、有資格者の年齢構成、元請比率、ストック収益の有無、特定の発注者への依存度などが、買い手の評価に影響します。

希望価格と乖離した条件での成約を避けるためには、自社の収益力・財務状況を客観的に整理したうえで、業界に精通したアドバイザーと連携し、複数の買い手候補と並行して協議することが重要です。

従業員の処遇や企業文化のずれ

M&A後は、買い手企業の人事制度や労務管理、現場運営のルールに合わせた運営が求められることがあります。給与体系や評価制度、勤務形態などが従来から変わることで、従業員にとっては処遇面の不安が生じる場合があります。

特に電気工事業界では、現場ごとの裁量や属人的な取引関係が事業を支えているケースもあり、買い手企業との企業文化のずれが、従業員のモチベーション低下や離職リスクにつながる可能性があります。基本合意の段階から、譲渡後の処遇方針について買い手側と擦り合わせておくことが重要です。

許認可・有資格者の引継ぎの負担

電気工事業界では、建設業許可、電気工事業の登録、特定建設業許可など、関連する許認可が複数存在します。M&Aのスキームによっては、これらの許認可をそのまま引継げる場合と、買い手側で改めて取得・更新が必要となる場合があります。

また、許可要件の中核となる人材がM&A後に退任・退職するケースもあるため、要件を満たし続けるための人員配置が重要になります。スキームを検討する段階から、許認可と有資格者の引継ぎ計画をあわせて検討する必要があります。

電気工事業界のM&Aの相場

電気工事業界の相場は、一概にいくらと明言できません。その企業の売上やブランド力、立地などさまざまな要素から判断されます。

これまでM&A仲介会社では年買法といわれる簡便的な株式評価手法を用いて評価を実施することが一般的でした。これは純資産に営業利益の数年分を加算する簡単な計算方法であり、理解が容易な一方、実績ベースの評価で、加算される営業利益の年数も業界ごとに固定的なものとなります。

その結果、成長性のある事業ほど低く株式価値が算定されてしまうリスクがあります。正しく買い手の株式価値評価手法を理解することは、売り手オーナーが自身の利益を守るために重要です。

電気工事業界のM&A実務において事業価値の算定には、大きく分けて2つの方法があります。

・インカムアプローチ

・マーケットアプローチ

インカムアプローチは、営業資産が生み出す将来キャッシュフローを評価の基礎とする方法です。代表的なディスカウント・キャッシュ・フロー(DCF)法では、将来キャッシュフローを現在価値に割り引いて事業価値を試算します。

理論的に優れた方法ではあるものの、将来キャッシュフローの見積もりや割引率の計算は非常に難易度が高く、経験を積んだ専門家でないと試算が困難で、初見では理解しづらいのが大きな欠点でしょう。

本稿では「価値の概算を簡単に知る」ことを目的にしていますので、インカムアプローチの詳細な説明は割愛します。

マーケットアプローチは、市場における取引価格を参考にして事業価値を算定する方法です。具体的には、以下のような方法が存在します。

・類似会社比較法

・類似取引比較法

類似会社比較法は、評価する対象の企業の類似会社にあたる上場会社の企業価値と、営業利益や収益力(EBITDA)といった財務指標から算出された倍率(マルチプル)を評価対象会社に適用することで、事業価値を算出する方法です。

具体的には、以下のように算定します。

EBITDA×業界相場の倍率(EBITDAマルチプル)=企業価値

(EBITDAマルチプル=上場類似会社の企業価値/上場類似会社のEBITDA)

EBITDAは、営業利益に減価償却費を足して算出されるものです。

また、類似会社は、業界が同じ上場企業を選定するのはもちろんのことですが、ビジネスモデルや収益構造、顧客の層などの類似性から選定するパターンもあります。類似会社をどのように選ぶかで算定結果は大きく依存します。

企業価値を算出したら、株式価値を算出しましょう。株式価値は、以下のように算出します。

企業価値-有利子負債+現金同等物=株式価値

第三者に譲渡する場合に、どの程度の価値がつくかを把握しておくことは重要なため、理解しておきましょう。

なお、マーケットアプローチには、類似会社比較法のほか、類似するM&Aによる取引事例を用いた類似取引比較法という方法が存在します。

しかし、参照する過去の取引における対象会社が非上場である場合、入手可能な財務数値が限定的であるため、同方法が中小企業のM&Aで利用されることは少ないのが現状です。

M&Aにおける価値の算定については、下記で詳しく解説しているため、ぜひ参考にしてください。

[うちの会社、結局いくらで売れるの?~事業オーナーの疑問に答えるコラム①~]

また、自社の具体的な株式価値を知りたい場合には、株価シミュレーターを用意していますので、以下で試算可能です。ぜひご活用ください。

[株価シミュレーター]

電気工事業界のM&Aのポイントとは?押さえておきたい4つを紹介

電気工事業界でM&Aを実施する際に押さえておきたいポイントとして、下記の3つが挙げられます。

- 自社の正当な収益力・財務状況を把握する

- 相手企業の工事規模や実績を確認する

- 許認可と有資格者の引継ぎを早期に準備する

- 適切なM&A助言会社を選定する

それぞれ詳しく解説します。

自社の正当な収益力・財務状況を把握する

売り手にとって、自社をよい条件で売却するために必要なのは、自社の正当な収益力・財務状況の把握です。

税務対策やオーナーの個人的な経費を費用計上している中小企業は数多くあるため、具体的な買い手候補にアプローチする前に、自社の実質的な収益力や、貸借対照表においての現金化可能資産や非事業用資産を確認し、実質的な自社の財務状況の把握が必要です。

相手企業の工事規模や実績を確認する

買い手企業を検討する際は、工事実績の数や過去に実施した工事の規模を確認しましょう。これらは企業評価に直結する重要な要素です。

特に、病院や美術館など難易度の高い工事実績や、官公庁に関わる実績を持っている企業は、評価が高くなる傾向があります。統合後に買い手企業のブランド力を活かし、大規模案件を獲得できる可能性を少しでも高めることが重要です。

許認可と有資格者の引継ぎを早期に準備する

電気工事業界では、建設業許可、電気工事業登録、特定建設業許可など、複数の許認可が事業継続の前提となります。許可要件のうち「経営業務の管理責任者」や「専任技術者」は人に紐づくため、M&A後の人員配置によっては要件を満たさなくなるリスクがあります。

基本合意の段階で、許認可の引継ぎ方針、有資格者の継続雇用方針、必要に応じた人員配置や新規採用計画などを買い手側と整理しておくことで、クロージング後の事業運営の安定につながります。

適切なM&A助言会社を選定する

M&A助言会社に求められる能力は、法務・会計・税務・ファイナンスに精通していること、誠実であること、顧客の立場に寄り添って助言を提供できる立ち位置であること、M&Aの売り手・買い手の双方の行動原理を理解しそれを交渉に活かせること、と多岐に渡ります。

真に顧客に寄り添える立場であるか、また、上記を見極めるためにも売り手・買い手の双方から報酬を受領する仲介会社ではなく、売り手と同じ船に乗り事業オーナーに対し助言する会社(FA)であるかを選定することが重要です。また、その会社に在籍するアドバイザーの知識や経験、ノウハウなどを含むFAサービスの品質が重要です。

電気工事業界のM&A売却事例10選

ここでは、電気工事業界で実施されたM&Aの売却事例を紹介します。本記事では、下記の10の事例を紹介します。

- 名古屋キャピタルパートナーズ×セイクン

- セキュア×ジェイ・ティー・エヌ

- 北陸電気工事×スカルト

- フジクラエンジニアリング×きんでん

- ダイキアクシス×メデア

- JESCOホールディングス×阿久澤電機

- アウトソーシングテクノロジー×アイテック

- サコス×親和電気

- オーウイル×メビウス

- エア・ウォーター×丸電三浦電機

実際の取引を参考にして、自社の売却のために役立ててください。

電気工事業界のM&A売却事例①:名古屋キャピタルパートナーズ×セイクン

名古屋キャピタルパートナーズは、同社が運営するめいぎん経営承継投資事業有限責任組合を通じて、2024年3月26日付けでセイクンに対して投資を実施しました。

名古屋キャピタルパートナーズは、名古屋銀行のグループ企業のひとつで、ファンドの設立・運営業務を行っています。

セイクンは1983年に設立され、電気工事士をはじめ多くの熟練した職人を擁しています。工事やプラント設備を中心に、電気工事や制御盤の設計・製作を手がけ、調査から設計、施工、保守までをワンストップで提供している企業です。

本取引により、名古屋キャピタルパートナーズは地域の優良企業であるセイクンに資本面・経営面のサポートを行い、名古屋銀行グループのネットワークを最大限に活用することで、セイクンのさらなる飛躍を支援することが目的とされています。

電気工事業界のM&A売却事例②:セキュア×ジェイ・ティー・エヌ

セキュアは、電気通信工事業・電気工事業のジェイ・ティー・エヌを2024年1月5日付で買収しました。

セキュアは、ソフトウェアとハードウェアで構成される物理セキュリティシステムを事業領域としており、オフィスや工場、商業施設などに対してソフトウェア設計からハードウェア選定、施工、アフターフォローまで一貫したサービスを提供する企業です。

ジェイ・ティー・エヌは神奈川県内を拠点に、監視カメラシステム構築を含む電気通信および電気工事全般を手がけています。また、社内には多数の資格者を擁しており、豊富なノウハウを蓄積しています。

この取引により、セキュアは人手不足リスクの軽減やノウハウ・専門性のさらなる強化を図り、競争力の向上および中長期的な成長の確度を高めることが期待されます。また、ジェイ・ティー・エヌにとっても、セキュアのブランド活用や採用強化、顧客獲得の面で事業拡大を実現できるでしょう。

電気工事業界のM&A売却事例③:北陸電気工事×スカルト

北陸電気工事は、電気工事業のスカルトを、2022年10月5日付で買収し、全株式を取得しました。

北陸電気工事は、1944年の設立以来、北陸を地盤に事業を展開し、電気工事や管工事などの設備工事業を主な事業とする企業です。

スカルトは1976年に設立され、電気工事をはじめとし、土木工事や通信工事、建築工事など幅広く事業を展開している企業です。

本取引により、北陸電気工事グループの北陸地域における商圏のさらなる拡大が期待されています。また、同社の中期経営方針である「アクションプラン2023」の達成にも大きく寄与する取引と判断されています。

電気工事業界業界のM&A売却事例④:きんでん×フジクラエンジニアリング

きんでんは、2021年7月30日付でフジクラエンジニアリングの全株式を取得し、子会社化しました。

きんでんは電気設備、情報通信設備、内装設備、空調・衛生設備、計装設備、土木設備などの事業を行っている企業です。

フジクラエンジニアリングはフジクラの子会社で、1994年に設立された企業です。電力エンジニアリング事業や情報通信関連工事事業を展開しています。

本件M&Aによって、きんでんは再生可能エネルギーおよび次世代情報通信関連工事市場においてフジクラエンジニアリングと経営資源の相互補完・共有・活用を図り、「環境に優しい、持続可能な、より良い社会」の実現を目指しています。

電気工事業界業界のM&A売却事例⑤:ダイキアクシス×メデア

ダイキアクシスは、2023年2月28日付けでメデアの全株式を取得し、子会社化しました。

ダイキアクシスは水回りの住宅関連商材や浄化槽、産業排水処理など、水を中心とした事業を展開している企業です。

メデアは1975年に設立され、太陽光発電設備を中心とした再生可能エネルギーに関する事業や、電気工事事業を展開しています。

本件M&Aによって、ダイキアクシスはメデアとの協業により、大口電力需要家に対してより迅速に対応出来る体制構築や、技術力・購買力の向上を図っています。

電気工事業界業界のM&A売却事例⑥:JESCOホールディングス×阿久澤電機

JESCOホールディングスは、2022年9月28日付で阿久澤電機の株式を取得し、完全子会社化しました。

JESCOホールディングスは、国内およびアセアン地域にて再生可能エネルギーの設備工事や電気無線設備工事などのEPC事業を行っている企業です。

阿久澤電機は1948年に設立され、群馬県高崎市を拠点に電気工事・電気通信工事の設計や施工、防犯カメラの賃貸借や給排水衛生・空調設備の設計・施工などを行っている企業です。

本件M&Aによって、JESCOホールディングスは2018年に子会社化している群馬県前橋市の菅谷電気工事と合わせて、群馬県全体および近隣県での営業展開の強化を図っています。また、資格保有者との人材交流など、シナジー効果にも期待しています。

電気工事業界のM&A売却事例⑦:アウトソーシングテクノロジー×アイテック

アウトソーシングテクノロジーは、2021年2月1日付でアイテックの全株式を取得し、完全子会社化しました。

アウトソーシングテクノロジーは、株式会社アウトソーシング(東証プライム)グループのエンジニア派遣・請負事業の中核会社として、全国規模で事業を展開してきた企業です。現在は社名を「株式会社Brexa Technology」に変更しています。

アイテックは千葉県野田市に拠点を構え、移動体通信工事・電気工事を中心に事業を展開してきた企業で、長年の業界経験を持つ技術者と顧客基盤を有しています。

本件M&Aによって、アウトソーシングテクノロジーは自社のエンジニアおよび教育リソースとアイテックの顧客基盤を組み合わせることで、グループ全体の事業成長と事業ポートフォリオの拡張を図ったとされています。

電気工事業界のM&A売却事例⑧:サコス×親和電気

サコスは、2021年2月9日付で親和電気の全株式を取得し、連結子会社化しました。

サコスは建設機械のレンタル事業を中核に、関連サービスを全国で展開する東証スタンダード上場企業です。

親和電気は大阪府守口市に拠点を構え、電気設備工事およびプラント工事を行ってきた企業です。ヒアリングからプランニング、見積・積算、設計、施工・管理、アフターフォローまで自社一貫体制で対応してきた点が特徴とされています。

本件M&Aによって、サコスはレンタル事業と電気設備工事・プラント工事の組み合わせによる事業領域の拡大と、グループの中長期的な企業価値向上を図るとしています。

電気工事業界のM&A売却事例⑨:オーウイル×メビウス

オーウイルは、新たに設立した100%子会社「株式会社アクセルテック」を通じて、2020年12月15日付で株式会社メビウスの電気工事事業を吸収分割により承継しました。

オーウイルは住宅・商業施設向けの建材販売や産業用大型シーリングファンの取扱いなどを手がける東証スタンダード上場企業です。

メビウスは東京都に拠点を置き、電気工事業および電気製品卸売業を展開してきた企業で、対象事業の売上高は約1.44億円(2020年5月期)でした。

本件M&Aの背景には、オーウイルがグループとして注力する産業用大型シーリングファンの販売拡大に向けて、設置工事の内製化が必要と判断したことがあります。電気工事を中核とする新会社の設立により、事業拡大とグループ内シナジーの実現を図っています。

電気工事業界のM&A売却事例⑩:エア・ウォーター×丸電三浦電機

エア・ウォーターのグループ会社である北海道エア・ウォーター(現・エア・ウォーター北海道)は、2018年7月3日付で丸電三浦電機の全株式を取得し、完全子会社化しました。

エア・ウォーターは産業ガス、医療、エネルギー、農業・食品など多様な事業領域を持つ東証プライム上場企業です。北海道エア・ウォーターは、同グループの北海道地域における中核会社として位置づけられています。

丸電三浦電機は1970年創業の電気工事専門会社で、札幌地区を中心に電気設備工事、情報通信工事、電気通信関連のメンテナンスやリフォーム工事を手がけてきました。

本件M&Aにより、北海道エア・ウォーターは病院設備にかかる総合監視業務をはじめ、より広範な領域で各種設備工事の受注が可能となるほか、エア・ウォーターグループの幅広い事業展開におけるシナジー効果の発揮を見込んでいるとされています。

電気工事業界のM&Aに関するよくある質問

電気工事業界でのM&Aにおいてよくある質問を紹介します。

理想の取引を実現するためにも、ぜひ参考にしてください。

地方企業でもM&Aは可能ですか?

もちろん全国問わず、M&Aは可能です。

全国対応するM&A助言会社はありますし、買い手もまだ事業展開していない地域への進出を目的として、M&Aを戦略の一つとして活用することは一般的です。

よい条件で会社を売却できますか?

いくつかの留意点を押さえれば、よい条件で売却できる可能性は高まります。

業界によって、株式価値評価の相場が異なるため、M&A助言会社に相談し、企業評価の取得から始めるのが、よい選択と考えられます。

許認可の引継ぎは必要ですか?

M&Aを進める際には、許認可の引継ぎや更新の手続きを適切に実施してください。

電気工事業は、関連する法律や規制に基づく多くの許認可が必要です。そのため、関連する許認可を確認し、必要な手続きを必ず実施しましょう。また、関係する行政機関との連携やコンプライアンス確認も重要です。

廃業とM&Aで手取りに差は出ますか?

廃業とM&Aでは、手元に残る金額に差が生じることがあります。

廃業を選択した場合、登記抹消や資産整理、従業員への退職金支払い、店舗・倉庫の原状回復などの費用が発生し、最終的に手元に残る現金が限られることがあります。一方、M&Aでは、株式譲渡を通じて譲渡対価を一括で受け取れるケースがあり、廃業に伴う実費負担を抑えられる場合があります。

ただし、手取り額は譲渡価格や税務処理によって変動するため、廃業とM&Aを検討する段階で、税理士やM&A助言会社に試算を依頼することが望ましいでしょう。

M&A完了までどれくらいの期間がかかりますか?

電気工事業界のM&Aでは、相談開始からクロージングまで6か月から1年程度を要するケースが多くみられます。

事前準備、企業価値評価、買い手候補との接触、意向表明受領、基本合意の締結、デューデリジェンス、最終契約締結・クロージングと工程が多く、買い手候補の選定や条件交渉に時間を要する場合は、1年を超えることもあります。経営者の体調や事業の状況によっては、早期成約を優先するケースもあるため、想定スケジュールを助言会社と擦り合わせておくことが重要です。

赤字決算でも会社を売却できますか?

赤字決算であっても、売却できる可能性はあります。

買い手は、決算上の利益だけでなく、有資格者の在籍状況、特定建設業許可の保有、優良取引先の有無、ストック収益や保有資産、ノウハウなど要素を総合的に評価します。電気工事業界の場合、有資格者と取引先を引継げることに価値を見出す買い手もいます。

直近の赤字が一時的な要因(大型工事の不調、原材料費の高騰、特殊事情など)によるものであれば、その背景を整理して説明することで、評価が改善する可能性があります。

まとめ

電気工事業界では、人材不足や後継者不足が深刻な問題となっており、特に若くて技術やノウハウを持った人材の不足に悩む企業が、M&Aを実施するケースが増えています。

建設・ゼネコン業界でM&Aを実施すれば、後継者問題を解決でき、さらには事業拡大や企業価値の向上にも期待できます。そのため、廃業する必要がなくなるどころかさらなる飛躍につながるかもしれません。

オーナーズ株式会社では、売り手に特化したFAサービスを展開しています。専属のエージェントがお客様の理想の取引実現に向けて、お客様のご希望に即したサービスをとことん提供いたします。よりよい評価額での売却に向けたアドバイスを受けられるだけでなく、余計な仲介手数料を削減した案件成約も実現可能です。

また、具体的な買いニーズを持っている企業のほか、業界・買い手企業分析に基づき事業親和性の高い企業を買い手候補としてご提案します。大手金融機関や大手M&A仲介、M&Aマッチングサービスとも連携しているため、買い手探索のルートが豊富です。

まずは一度、弊社の無料相談サービスをご利用ください。

関連記事

-

動画制作業界のM&A相場はいくら?売却の手法やコツも解説!

2026.07.08

2026.07.08

#M&Aの業界別情報

-

ガラス工事業界のM&A相場はいくら?売却の手法やコツも解説!

2026.07.08

2026.07.08

#M&Aの業界別情報

-

看板・サインのM&A相場はいくら?売却の手法やコツも解説!

2026.07.08

2026.07.08

#M&Aの業界別情報

-

歯科技工所のM&A相場はいくら?売却の手法やコツも解説!

2026.07.08

2026.07.08

#M&Aの業界別情報

-

造園業界のM&A相場はいくら?売却の手法やコツも解説!

2026.07.08

2026.07.08

#M&Aの業界別情報